Dokumen Istimewa

Dokumen Istimewa

Proses pengajuan Gugatan oleh Wajib Pajak terjadi apabila Wajib Pajak tidak setuju dengan hasil keputusan, maka Gugatan diperkenankan diajukan dengan memenuhi persyaratan tertentu. Lalu bagaimana syarat dalam pengajuan sebuah Gugatan?

Syarat Pengajuan Gugatan

Dalam mengajukan Gugatan, perlu diperhatikan beberapa hal yang menyangkut tentang persyaratan engajuan Gugatan yaitu:

- Gugatan diajukan untuk secara tertulis dalam Bahasa Indonesia kepada Pengadilan Pajak. Satu surat gugatan diajukan untuk satu pelaksanaan penagihan/keputusan.

- Jangka waktu untuk mengajukan Gugatan terhadap pelaksanaan penagihan Pajak adalah 14 hari sejak tanggal pelaksanaan penagihan. Jika gugatan diajukan atas hal selain pelaksanaan penagihan, jangka waktu yang berlaku adalah 30 hari sejak tanggal diterimanya keputusan tersebut. Jangka waktu ini tidak mengikat apabila jangka waktu dimaksud tidak dapat dipenuhi karena keadaan di luar kekuasaan penggugat. Perpanjangan jangka waktunya adalah 14 hari terhitung sejak berakhirnya keadaan di luar kekuasaan penggugat.

- Surat gugatan juga harus disertai dengan alasan-alasan yang jelas, mencantumkan tanggal diterima, pelaksanaan penagihan, atau keputusan yang digugat dan dilampiri salinan dokumen yang digugat.

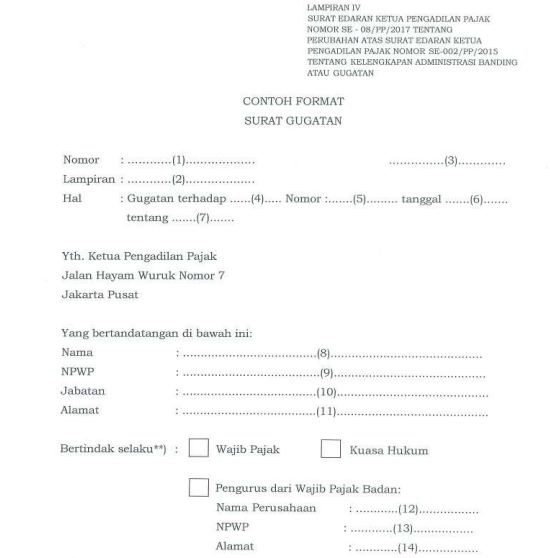

Berikut adalah contoh dari Surat Gugatan:

Administrasi Surat Gugatan Sesuai SE-08/PP/2017

Selain persyaratan di atas, kelengkapan administrasi dalam Surat Gugatan yang perlu dipenuhi penggugat adalah sebagai berikut:

- Surat Gugatan diajukan ke Pengadilan Pajak terdiri dari dua rangkap (satu asli dan satu fotokopi).

- Surat Gugatan dilampiri dengan fotokopi keputusan dan pelaksanaan penagihan yang diajukan gugatan serta fotokopi dokumen lainnya sebanyak dua rangkap.

- Surat atau dokumen lainnya sebanyak dua rangkap antara lain:

- Surat Keputusan atau surat lainnya yang digugat

- Surat Tagihan Pajak (STP) untuk gugatan atas penolakan sanksi administrasi ataupun semua gugatan yang terkait dengan STP

- Pelaksanaan penagihan - Dokumen pendukung lain (satu rangkap) yang merupakan:

- Fotokopi akta pendirian dan perubahan (yang mencantumkan pengurus yang menandatangani surat gugatan, surat keberatan, surat kuasa khusus, dan pakta integritas) yang telah dimeteraikan kemudian.

- Asli surat kuasa khusus bermeterai apabila penandatangan surat gugatan dikuasakan.

- Fotokopi kartu kuasa hukum apabila dikuasakan kepada kuasa hukum.

- Pakta Integritas.

- Surat Gugatan disampaikan dalam bentuk softcopy dalam format Microsoft Word (doc) dan Portable Document Format (PDF).

- Surat atau dokumen lainnya disampaikan dalam bentuk softcopy dalam format PDF.

- Softcopy disampaikan dalam bentuk Compact Disc atau Flashdisk sebanyak satu buah untuk setiap surat gugatan yang diajukan.

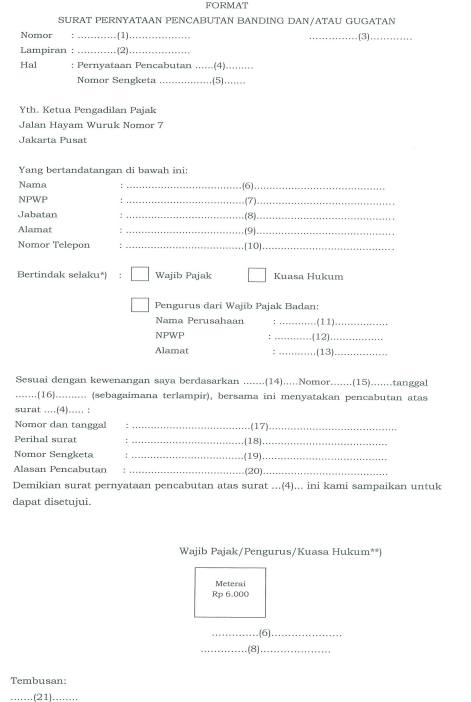

Pencabutan Surat Gugatan

Apabila Wajib Pajak mengurungkan niatnya dalam melakukan gugatan, Wajib Pajak juga di perbolehkan melakukan pencabutan Surat Gugatan dengan syarat tertentu yaitu:

- Kelengkapan administrasi Pernyataan Pencabutan Gugatan:

- Surat pernyataan diajukan sebanyak 2 (dua) rangkap kepada Ketua Pengadilan Pajak

- Asli Surat Kuasa Khusus bermeterai dalam hal penandatangan surat pernyataan adalah orang yang diberi kuasa, sebanyak 2 (dua) rangkap

- Tata cara Pengajuan Pernyataan Pencabutan Gugatan:

- Surat pernyataan pencabutan diajukan kepada Ketua Pengadilan Pajak (PP) dengan ketentuan sebagai berikut:

- Dalam hal diajukan saat sidang pemeriksaan, rangkap pertama diserahkan kepada Majelis di dalam ruang sidang dan rangkap kedua disampaikan kepada Ketua PP;

- Dalam hal pencabutan diajukan bukan saat sidang pemeriksaan (sebelum), terhadap 2 (dua) rangkap surat pernyataan pencabutan disampaikan kepada Ketua PP;

- Surat pernyataan pencabutan disampaikan ke Pengadilan Pajak melalui pos/ekspedisi tercatat.

- Surat pernyataan pencabutan ditandatangani oleh:

- WP pribadi atau ahli warisnya selaku Penggugat; atau

- Seorang pengurus yang sah dan berwenang berdasarkan Akta Pendirian Badan atau dokumen lain yang dipersamakan, bagi WP Badan selaku Penggugat; atau

- Kuasa Hukum Penggugat dengan dilampiri surat kuasa khusus yang bermeterai (format bebas)

- 1 (satu) surat pernyataan pencabutan gugatan diajukan untuk 1(satu) surat gugatan (masing-masing sengketa).

- Surat pernyataan pencabutan gugatan ditujukan kepada Ketua Pengadilan Pajak, Jl. Hayam Wuruk no.7 Gambir Jakarta Pusat 10120

- Surat pernyataan pencabutan diajukan kepada Ketua Pengadilan Pajak (PP) dengan ketentuan sebagai berikut:

- Format formulir atau contoh dokumen dapat diunduh di setpp.kemenkeu.go.id/peraturan.