Keadaan ekonomi yang tidak menentu sering kali menimbulkan dampak bagi para pengusaha untuk bertahan dalam ketidakpastian. Dalam keadaan sulit, penghasilan yang sebelumnya dapat melampaui batas Pengusaha Kena Pajak (PKP) kapan saja bisa turun hingga batas bawah yang telah ditentukan tersebut. Melalui kondisi tersebut, pengusaha dapat mengajukan pencabutan pengukuhan PKP. Pencabutan pengukuhan PKP dapat dilakukan secara jabatan maupun melalui permohonan.

Pencabutan Pengukuhan PKP Secara Jabatan

PKP adalah pengusaha yang menyerahkan barang kena pajak (BKP) dan/atau jasa kena pajak (JKP) yang dikenakan pajak menurut UU PPN. Dengan kata lain, pengusaha yang sudah berstatus PKP wajib untuk melakukan pemungutan, penyetoran, serta pelaporan PPN atau PPnBM atas penyerahan BKP/JKP. Perihal pencabutan PKP telah diatur dalam Peraturan Menteri Keuangan Nomor 147/PMK.03/2017 s.t.d.t.d. Peraturan Menteri Keuangan Nomor 81 Tahun 2024 (PMK 81/2024). Berdasarkan PMK 81/2024, pencabutan pengukuhan PKP dapat dilakukan berdasarkan permohonan atau secara jabatan.

PKP yang tidak lagi memenuhi syarat dapat dicabut statusnya secara jabatan. Pencabutan secara jabatan dilakukan berdasarkan hasil pemeriksaan maupun penelitian administrasi. Prosedur pencabutan dengan penelitian administrasi dilakukan terhadap PKP dengan ketentuan:

- PKP dengan status wajib pajak nonaktif;

- PKP telah dinonaktifkan akses pembuatan faktur pajak dan tidak melakukan klarifikasi dalam jangka waktu 30 hari sejak penonaktifan atau klarifikasinya ditolak;

- PKP menyalahgunakan atau menggunakan tanpa hak pengukuhan PKP yang telah mendapatkan putusan pengadilan yang berkekuatan hukum tetap;

- PKP orang pribadi meninggal dunia dan tidak meninggalkan warisan;

- PKP BUT telah menghentikan kegiatan usaha di Indonesia; dan/atau

- PKP dengan keadaan tertentu yang ditetapkan oleh Dirjen Pajak.

Pencabutan Pengukuhan PKP Melalui Permohonan

Dalam hal pencabutan status PKP dilakukan melalui permohonan PKP, maka PKP wajib menyampaikan permohonan dengan melampirkan dokumen yang menunjukkan bahwa PKP tidak lagi memenuhi kriteria. Lebih lanjut, setelah permohonan diterima kemudian DJP akan melakukan pemeriksaan. Keputusan atas permohonan tersebut harus diterbitkan dalam jangka waktu 6 bulan. Apabila melewati jangka waktu tersebut, permohonan dianggap diterima dan keputusan pencabutan wajib diterbitkan paling lama 1 bulan.

Pengajuan Permohonan Pencabutan PKP di Coretax

- Mula-mula login Coretax. Lakukan impersonating jika PKP yang mengajukan permohonan pencabutan adalah Badan Usaha.

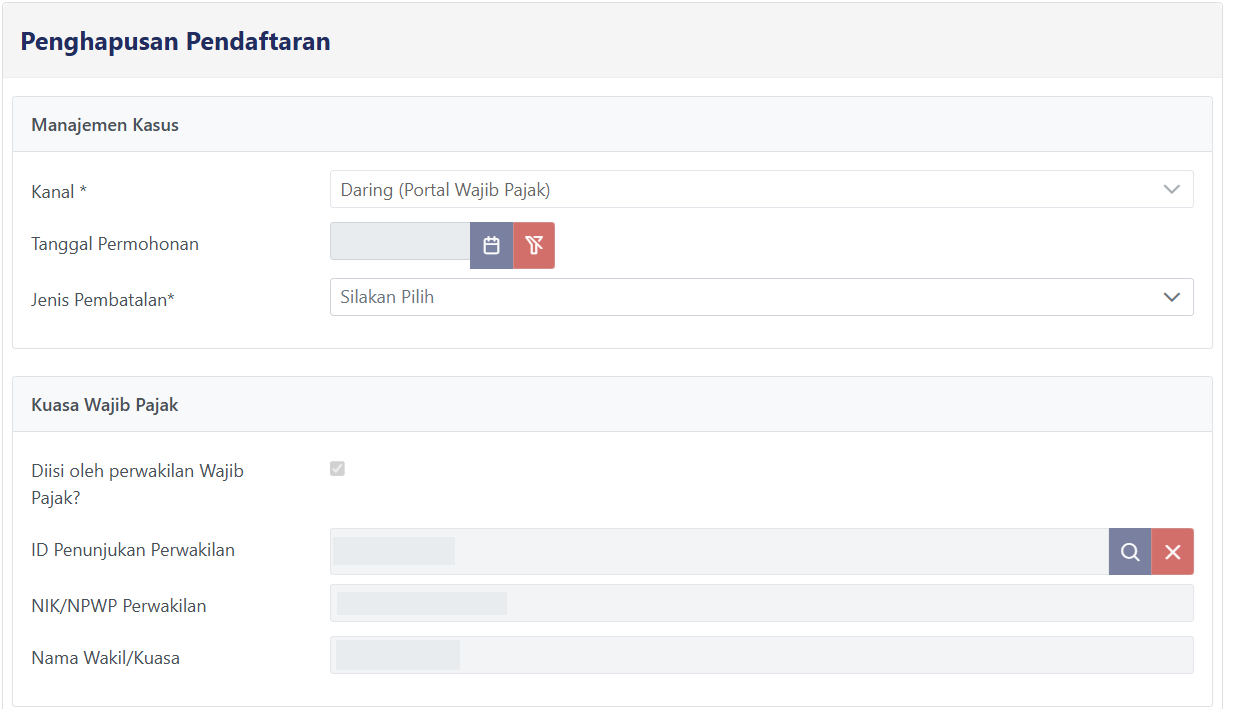

- Klik Menu Portal Saya → Penghapusan & Pencabutan.

- Selanjutnya, pada Formulir Manajemen Kasus → Jenis Pembatalan (penghapusan NPWP atau pencabutan/pengukuhan PKP/SKT PBB).

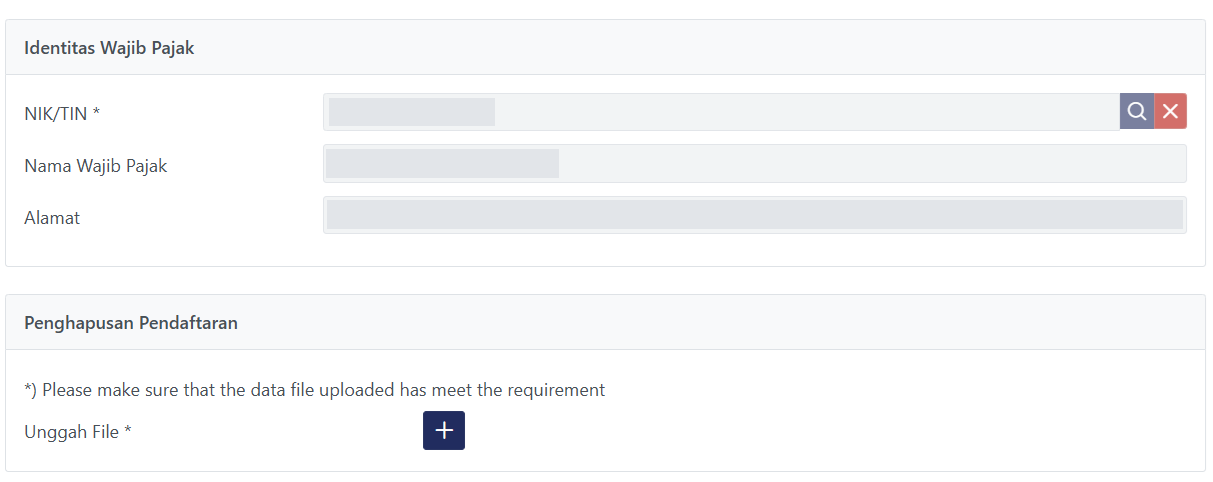

- Setelah memilih Jenis Pembatalan, lanjutkan dengan memastikan bahwa Identitas Kuasa Wajib Pajak serta Identitas Wajib Pajak telah sesuai, kemudian unggah dokumen pendukung Penghapusan Pendaftaran.

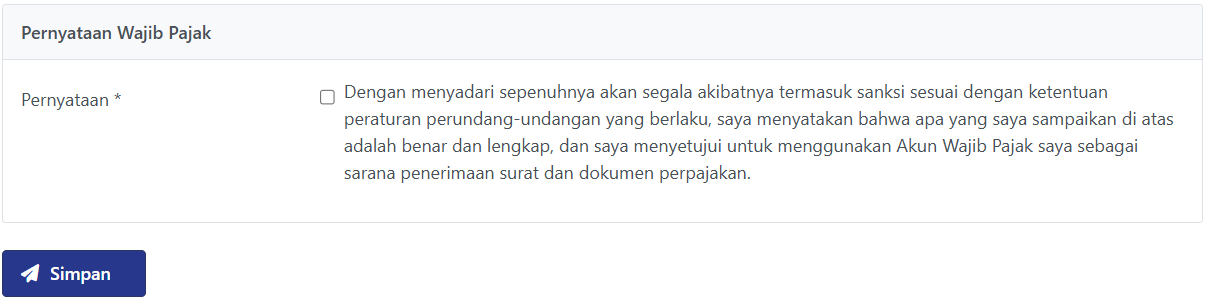

- Setelah dokumen pendukung Penghapusan Pendaftaran selesai diunggah, lanjutkan dengan mencentang Pernyataan Wajib Pajak. Kemudian klik Simpan.