senivpetro / freepik

senivpetro / freepikPraktik konsinyasi dalam kegiatan bisnis telah lumrah dilakukan. Konsinyasi adalah metode penjualan barang dengan cara pemilik barang menitipkan barangnya kepada pihak lain untuk dijual kepada pembeli. Secara bisnis, metode ini dapat membantu pihak yang menitipkan barang untuk mengurangi biaya penyimpanan maupun overhead atau infrastruktur untuk penjualan. Namun, bagaimana perlakuan pajak khususnya Pajak Pertambahan Nilai (PPN) dalam kegiatan konsinyasi?

Pihak yang Terlibat dalam Kegiatan Konsinyasi

Sebelum memahami aspek PPN dalam penyerahan konsinyasi, perlu diketahui terdapat dua pihak yang terlibat. Pertama, consignor yang merupakan pihak yang menitipkan barang. Kedua, consignee yang merupakan pihak yang menyimpan atau menerima barang titipan dari consignor.

Consignor akan menitipkan barang kepada consignee yang bisa berupa orang pribadi maupun badan. Consignee kemudian menjual barang milik consignor kepada konsumen akhir. Nantinya, consignee akan melaporkan hasil penjualan dan mendapat komisi dari consignor.

Ketentuan PPN atas Penyerahan Konsinyasi

Jika melihat ketentuan pada UU Nomor 42 Tahun 2009 tentang PPN, konsinyasi merupakan penyerahan yang terutang PPN. Hal tersebut diatur pada Pasal 1A ayat (1) huruf g. Consignor memiliki kewajiban memungut PPN pada saat menyerahkan barang kepada consignee. Apabila barang dikembalikan kepada consignor, hal tersebut akan mengurangi Pajak Masukan bagi consignee.

Sejak berlakunya UU Nomor 11 Tahun 2020 tentang Cipta Kerja, serta diubah kembali dengan UU Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan, klausul tersebut dihapus. Namun, bukan berarti penyerahan secara konsinyasi tidak terutang PPN.

Ketentuan terbaru mengenai konsinyasi diatur pada Peraturan Pemerintah Nomor 44 Tahun 2022. Pada Pasal 24 ayat (1) dan (2) dijelaskan terkait saat terutang dan penyerahan dalam mekanisme konsinyasi.

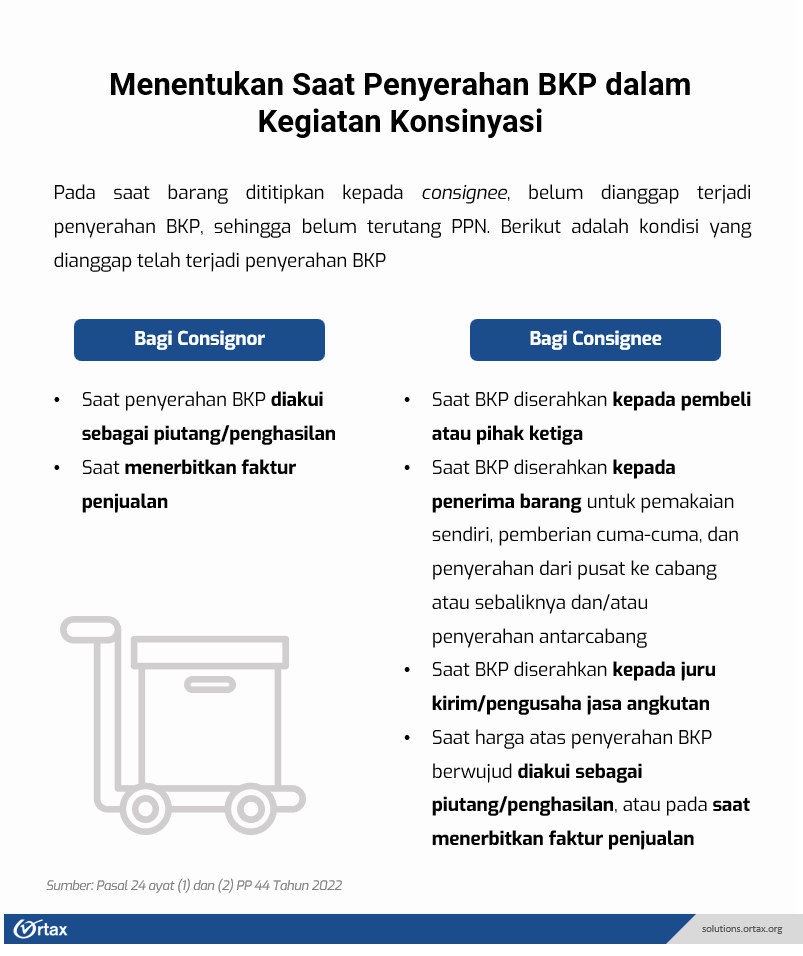

Bagi consignor, penyerahan terjadi bukan pada saat barang kena pajak (BKP) diberikan kepada consignee, tetapi pada saat harga penyerahan BKP diakui sebagai piutang atau penghasilan. Penyerahan juga dapat dianggap terjadi pada saat diterbitkan faktur penjualan oleh consignor.

Bagi consignee, terdapat beberapa kondisi untuk menentukan saat terutangnya PPN.

- Pertama, pada saat BKP diserahkan secara langsung kepada pembeli atau pihak ketiga untuk dan atas nama pembeli;

- Kedua, pada saat BKP diserahkan secara langsung kepada penerima barang untuk pemakaian sendiri, pemberian cuma-cuma, dan penyerahan dari pusat ke cabang atau sebaliknya dan/atau penyerahan antarcabang.

- Ketiga, pada saat BKP diserahkan kepada juru kirim atau pengusaha jasa angkutan.

- Keempat, harga atas penyerahan BKP berwujud diakui sebagai piutang atau penghasilan, atau pada saat diterbitkan faktur penjualan oleh consignee.

Ilustrasi Pemungutan PPN Konsinyasi

PT A (PKP) melakukan perjanjian konsinyasi produk elektronik dengan PT B (PKP). Pada tanggal 29 September PT A mengirimkan 100 unit barang. Produk dengan harga Rp1.000.000 per unit dijual oleh PT B dengan markup 50%. PT B akan menerima komisi sebesar 20% dari harga jual.

Pada bulan Oktober 2023, PT B berhasil menjual seluruh produk dengan hasil penjualan sebesar Rp150.000.000. PT B mengirimkan hasil penjualan kepada PT A dikurangi dengan komisi (Rp30.000.000) dan biaya penyimpanan (Rp1.000.000) sebesar Rp119.000.000. Pada tanggal 31 Oktober 2023, PT A mencatat penghasilan sebesar Rp18.000.000 dihitung dari penjualan dikurangi dengan biaya angkut (Rp1.000.000), biaya komisi, dan biaya penyimpanan.

Dari ilustrasi di atas, pada saat PT A melakukan pengiriman barang kepada PT B, belum terjadi penyerahan, sehingga belum terutang PPN. Pada saat PT B melakukan penjualan kepada konsumen, telah terjadi penyerahan BKP, sehingga terutang PPN. PT B membuat faktur pajak untuk tiap penyerahan yang dilakukan dan memungut PPN keluaran sebesar Rp16.500.000 (11% x Rp150.000.000). PT A mencatat penghasilan dari konsinyasi di akhir periode sekaligus menerbitkan faktur penjualan. Dengan demikian, pada saat tersebut dianggap terjadi penyerahan kepada PT B, dan terutang PPN. PT A baru memiliki kewajiban untuk membuat faktur pajak dan memungut PPN keluaran sebesar Rp11.000.000 (11% x Rp100.000.000).

| PT A mengirim barang ke PT B | Belum terjadi penyerahan BKP |

| PT B menjual ke konsumen | Terjadi penyerahan BKP, terutang PPN, PT B memungut PPN dan membuat faktur pajak |

| PT A mencatat penghasilan dan menerbitkan faktur penjualan kepada PT B | Terjadi penyerahan BKP, terutang PPN, PT A memungut PPN dan membuat faktur pajak |