Dokumen Istimewa

Dokumen Istimewa Warga Negara Asing (WNA) yang bertempat tinggal di Indonesia dan memperoleh penghasilan dapat dikenakan pajak. Pengenaan pajak dilakukan apabila WNA memenuhi syarat subjektif, yaitu berada di Indonesia selama 183 hari dalam jangka waktu 1 tahun. Pajak dikenakan atas penghasilan yang diterima dari Indonesia maupun luar negeri. Namun, sejak diubahnya UU Pajak Penghasilan melalui UU Cipta Kerja, WNA tertentu dapat dikenakan pajak atas penghasilan yang diterima dari Indonesia saja. Lalu, apa saja syarat agar WNA mendapatkan pembebasan pajak?

Kriteria WNA yang Mendapat Pembebasan Pajak

Merujuk Peraturan Pemerintah Nomor 55 Tahun 2022 (PP 55/2022), WNA dengan keahlian tertentu yang telah menjadi subjek pajak dalam negeri, dan menduduki jabatan tertentu atau sebagai peneliti asing, dapat dikenakan pajak hanya atas penghasilan yang diterima dari Indonesia. Hal tersebut berarti apabila WNA menerima penghasilan dari luar Indonesia, penghasilan tersebut dikecualikan dari pengenaan pajak di Indonesia.

Pada Lampiran II Peraturan Menteri Keuangan Nomor 18 Tahun 2020 (PMK 18/2020), terdapat 25 jenis pos jabatan bisa mendapat fasilitas pengecualian pengenaan PPh. Jabatan tersebut antara lain ahli kimia, pengembang perangkat lunak, perencana tata kota dan lalu lintas, teknisi perangkat elektronik keselamatan lalu lintas udara, hingga dosen di universitas.

Terdapat kriteria keahlian tertentu yang harus dipenuhi, yaitu:

- Berkewarganegaraan asing, dan

- Memiliki keahlian di bidang ilmu pengetahuan, teknologi, dan/atau matematika. Hal ini dapat dibuktikan dengan sertifikat keahlian, ijazah pendidikan, dan/atau pengalaman kerja sekurang-kurangnya 5 tahun

Selain dua syarat di atas, WNA memiliki kewajiban untuk melakukan alih pengetahuan agar mendapat fasilitas tersebut. Sebagai catatan, fasilitas ini dapat dimanfaatkan dalam jangka waktu 4 tahun sejak WNA menjadi subjek pajak dalam negeri.

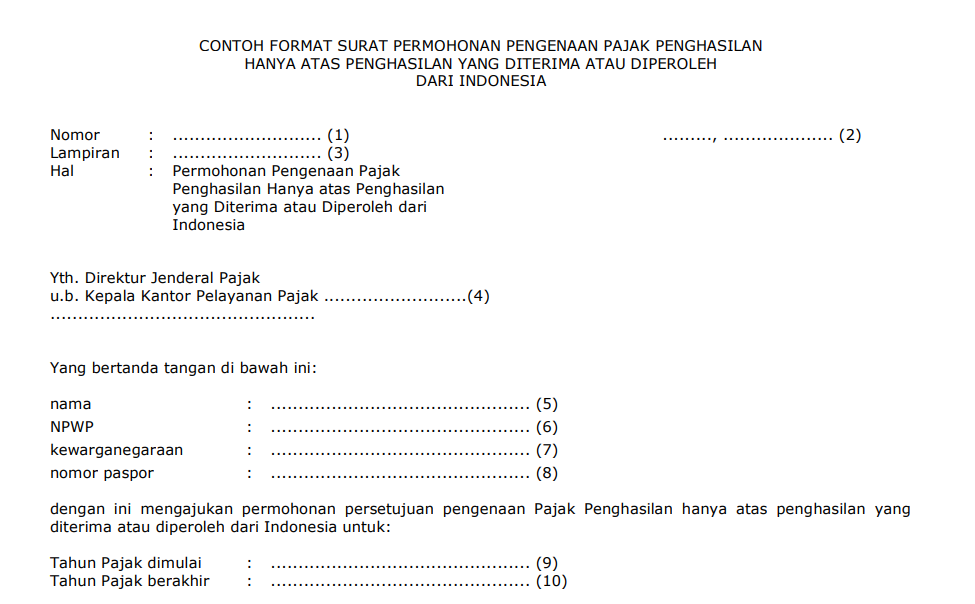

Cara Mengajukan Permohonan

Untuk mendapat pengecualian pajak atas penghasilan yang diterima dari luar Indonesia, WNA perlu mengajukan permohonan kepada Direktur Jenderal Pajak. Format surat permohonan dapat dilihat pada Lampiran III PMK 18/2020.

Selain surat permohonan, terdapat beberapa dokumen yang harus dilampirkan, yaitu:

- salinan dokumen Rencana Penggunaan Tenaga Kerja Asing (RPTKA) yang telah disahkan

oleh menteri yang bidang tugasnya yang membidangi urusan pemerintah di bidang

ketenagakerjaan atau surat izin penelitian yang diterbitkan oleh menteri yang membidangi

urusan pemerintah di bidang riset, yang memuat informasi mengenai pemohon - salinan kartu NPWP pemohon

- salinan paspor yang masih berlaku

- salinan visa dan kartu izin tinggal terbatas

- sertifikat keahlian, ijazah pendidikan, dan/atau surat pernyataan dengan bukti pengalaman

kerja sekurang-kurangnya 5 tahun

Surat persetujuan/penolakan akan diterbitkan paling lambat 10 hari kerja sejak pengajuan dilakukan. Jika mendapat persetujuan, pajak bagi WNA dihitung dari penghasilan yang diterima dari Indonesia saja dan penghasilan tersebut wajib dilaporkan dalam SPT Tahunan.