tirachardz / freepik

tirachardz / freepikMerujuk Peraturan Pemerintah Nomor 55 Tahun 2022 tentang penyesuaian pengaturan di bidang Pajak Penghasilan (PPh), Warga Negara Asing (WNA) dengan kriteria tertentu dapat memperoleh pengecualian pajak atas penghasilan yang diperoleh dari luar negeri. WNA hanya dikenakan pajak atas penghasilan di Indonesia. Lalu, bagaimana cara hitung pajak bagi WNA yang mendapat fasilitas tersebut?

Kriteria WNA yang Mendapat Pembebasan Pajak

WNA yang dapat memanfaatkan fasilitas tersebut adalah WNA yang telah menjadi Subjek Pajak Dalam Negeri (SPDN). persyaratan yang harus dipenuhi adalah sebagai berikut:

- memiliki keahlian tertentu, sebagai tenaga kerja asing yang menduduki pos jabatan tertentu dan peneliti asing;

- memiliki keahlian di bidang ilmu pengetahuan, teknologi, dan/atau matematika yang dibuktikan dengan sertifikat keahlian/ijazah pendidikan dan/atau pengalaman kerja sekurang-kurangnya 5 tahun; dan

- memenuhi kewajiban untuk melakukan alih pengetahuan.

Fasilitas ini dapat dimanfaatkan dalam jangka waktu 4 tahun pajak dengan mengajukan permohonan kepada Direktur Jenderal Pajak. Selengkapnya mengenai kriteria dan tata cara permohonan dapat dilihat pada artikel berikut ini.

Contoh Penghitungan Pajak Bagi WNA yang Mendapat Pembebasan Pajak

Mr. KV merupakan seorang dosen Teknik Mekanika asal Jerman. Pada tanggal 5 Februari 2021, Mr. KV datang ke Indonesia dan mengajar selama 36 bulan di salah satu Universitas Negeri di Indonesia. Mr. KV telah berniat untuk tinggal dan bekerja di Indonesia selama lebih dari 183 hari. Mr. KV mendaftarkan diri menjadi Wajib Pajak di KPP yang wilayah kerjanya meliputi lokasi tempat tinggalnya pada tanggal 5 Februari 2021. Untuk Tahun Pajak 2021, Mr. KV memperoleh penghasilan dari dua sumber penghasilan, yaitu:

- penghasilan dari kegiatan mengajar sebagai dosen Teknik Mekanika (kode ISCO /KBJI: 2310) di Universitas ABC, yang termasuk dalam pos jabatan tertentu sebagaimana dimaksud dalam Lampiran PMK No 18/PMK.03/2021; dan

- penghasilan bunga obligasi perusahaan swasta dari Jerman.

Terhitung sejak tanggal 1 Agustus 2021, Mr. KV telah memenuhi kriteria sebagai WNA dengan keahlian tertentu yang dapat dikenai PPh hanya atas penghasilan yang bersumber dari Indonesia. Untuk dapat menerapkan ketentuan tersebut, Mr. MKV diwajibkan untuk mengajukan permohonan sebagaimana dimaksud dalam Pasal 11 PMK-18/2021.

Apabila permohonan ini disetujui oleh KPP tempat Mr. KV terdaftar, Mr. KV dapat dikenai PPh hanya atas penghasilan yang bersumber dari Indonesia terhitung sejak tanggal 5 Februari 2021 sampai dengan tanggal 31 Desember 2024. Pajak kemudian dihitung sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan secara umum, dengan menggunakan tarif PPh Pasal 17. Mr. KV juga dapat mengkreditkan PPh Pasal 21 apabila penghasilan yang diterima telah dipotong pajak oleh Universitas ABC.

Atas penghasilan bunga obligasi dari Jerman, Mr. KV tidak dapat memanfaatkan P3B Indonesia dan Jerman sejak diterbitkannya surat persetujuan atas permohonan pengenaan PPh hanya atas penghasilan yang diterima atau diperoleh dari Indonesia. Apabila Mr. KV memanfaatkan P3B atas penghasilan bunga tersebut di tahun 2021, Mr. KV dikenai PPh atas penghasilan yang bersumber dari Indonesia dan luar Indonesia untuk Tahun Pajak 2021.

Apabila permohonan Mr. KV tidak disetujui, Mr. KV dikenai PPh atas penghasilan yang bersumber dari Indonesia dan dari luar Indonesia.

Kewajiban Pelaporan SPT Tahunan PPh

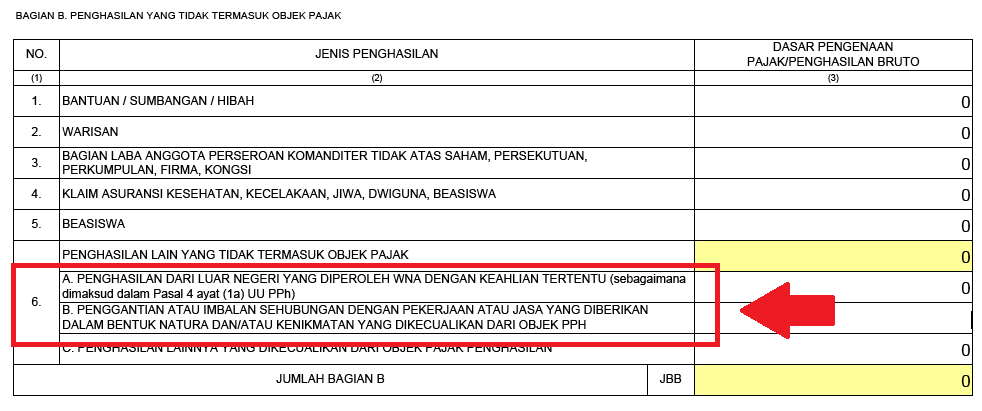

Sesuai Pasal 12 ayat (1) PMK-18/2021, WNA yang permohonannya telah disetujui, wajib menyampaikan Surat Pemberitahuan (SPT) Tahunan. Selain melaporkan penghasilan yang dikenakan pajak, penghasilan dari luar negeri yang tidak menjadi objek pajak tetap dilaporkan.

Sesuai dengan update terbaru e-Form SPT Tahunan PPh, penghasilan tersebut dilaporkan pada bagian penghasilan yang tidak termasuk objek pajak. Berikut merupakan kolom pengisian penghasilan tersebut:

Lampiran 1770-III bagian B angka 6A atau Lampiran 1770 S-I bagian B angka 6A

Lampiran 1770-III bagian B angka 6A atau Lampiran 1770 S-I bagian B angka 6A