Dalam hal dilakukan pemeriksaan pajak, wajib pajak dapat menolak untuk diperiksa. Namun, tentu terdapat konsekuensi dari penolakan yang dilakukan. Hal tersebut diatur dan dijelaskan pada Pasal 15 Peraturan Menteri Keuangan Nomor 15 Tahun 2025 tentang Pemeriksaan Pajak (PMK 15/2025).

Penyampaian Penolakan

Dalam hal wajib pajak, wakil, atau kuasa dari wajib pajak yang diperiksa menyatakan menolak untuk dilakukan pemeriksaan, maka wajib pajak, wakil, atau kuasa yang diperiksa harus menyampaikan surat pernyataan penolakan pemeriksaan. Surat ditandatangani paling lama 7 hari terhitung sejak surat pemberitahuan pemeriksaan disampaikan.

Selain itu, dalam kondisi tertentu wajib pajak juga dianggap menolak pemeriksaan. Pemeriksa menganggap penolakan pemeriksaan apabila ternyata setelah 7 hari sejak tanggal penyegelan, wajib pajak, wakil, atau kuasa yang diperiksa tetap tidak memberi izin kepada pemeriksa pajak untuk membuka atau memasuki tempat, ruangan, atau barang yang disegel, dan/atau tidak memberikan bantuan guna kelancaran pemeriksaan.

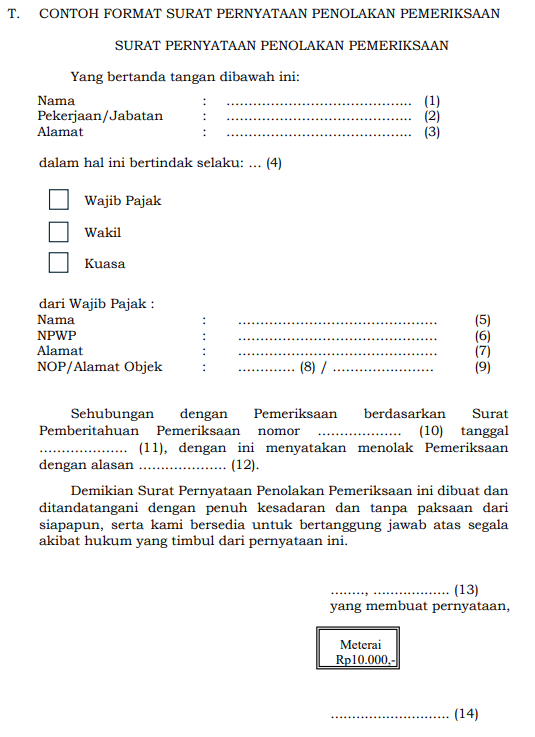

Apabila menolak, wajib pajak, wakil, atau kuasa yang diperiksa harus menandatangani surat pernyataan penolakan pemeriksaan. Jika wajib pajak, wakil, atau kuasa dari wajib pajak yang diperiksa menolak menandatangani surat pernyataan penolakan pemeriksaan, maka pemeriksa pajak membuat berita acara penolakan pemeriksaan yang ditandatangani oleh pemeriksa pajak. Berikut contoh format surat pernyataan penolakan pemeriksaan berdasarkan lampiran huruf T PMK 15/2025:

Konsekuensi Penolakan Pemeriksaan

Penolakan terhadap pemeriksaan pajak bukanlah tindakan tanpa akibat. Berdasarkan Pasal 15 ayat (4) PMK 15/2025, dalam hal pemeriksaan dilakukan untuk menguji kepatuhan pemenuhan kewajiban perpajakan, surat pernyataan penolakan pemeriksaan atau berita acara penolakan pemeriksaan, pemeriksa pajak dapat menetapkan secara jabatan atau mengusulkan pemeriksaan bukti permulaan apabila ditemukan indikasi tindak pidana perpajakan.

Lebih lanjut, dalam Pasal 15 ayat (5) PMK 15/2025, dokumen penolakan pemeriksaan untuk tujuan lain, baik surat pernyataan penolakan pemeriksaan atau berita acara penolakan pemeriksaan, dapat dijadikan dasar pertimbangan atau keputusan oleh Direktur Jenderal Pajak, sesuai dengan tujuan dilakukannya pemeriksaan.

Dalam hal ini, dapat disimpulkan bahwa konsekuensi dari penolakan pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan tidak menghilangkan kewenangan pemeriksa pajak untuk tetap melanjutkan proses pemeriksaan pajak. Penolakan tersebut dapat menjadi dasar bagi DJP untuk melakukan penetapan secara jabatan yang mungkin berbeda dengan keadaan wajib pajak sebenarnya. Penolakan juga menjadi pemicu dilakukannya pemeriksaan bukti permulaan jika terdapat indikasi tindak pidana di bidang perpajakan.