Dalam rangka melaksanakan fungsi pengawasan dan penegakan hukum di bidang perpajakan, Direktorat Jenderal Pajak (DJP) diberikan kewenangan untuk melakukan pemeriksaan guna memastikan kepatuhan wajib pajak. Salah satu tindakan yang dapat dilakukan oleh DJP saat proses pemeriksaan pajak adalah penyegelan. Ketentuan terkait penyegelan pada saat pemeriksaan ini diatur dalam Peraturan Menteri Keuangan Nomor 15 Tahun 2025 (PMK 15/2025).

Merujuk Pasal 1 angka 33 PMK 15/2025, penyegelan adalah tindakan menempatkan tanda segel pada tempat atau ruangan tertentu serta barang bergerak dan/atau tidak bergerak termasuk media penyimpan data dan akses data yang dikelola secara elektronik dan benda lain yang digunakan atau diduga digunakan sebagai tempat atau alat untuk menyimpan buku atau catatan, dokumen, termasuk data elektronik dan benda-benda lain. Dalam Pasal 7 PMK 15/2025 juga dijelaskan bahwa penyegelan dilakukan agar tempat, ruangan tertentu, barang, serta benda-benda lain yang dapat memberi petunjuk tentang kegiatan usaha atau pekerjaan bebas wajib pajak tidak dipindahkan, dihilangkan, dimusnahkan, diubah, dirusak, ditukar, atau dipalsukan.

Alasan dan Prosedur Penyegelan

Lebih lanjut, sesuai Pasal 14 ayat (2) PMK 15/2025, penyegelan dapat dilakukan pada saat wajib pajak, wakil, atau kuasa dari wajib pajak yang diperiksa:

- tidak memberi kesempatan kepada pemeriksa pajak untuk memasuki dan memeriksa tempat atau ruang, barang bergerak, dan/atau barang tidak bergerak yang dipandang perlu guna kelancaran pemeriksaan;

- menolak memberi bantuan guna kelancaran pemeriksaan, seperti tidak memberi kesempatan kepada pemeriksa untuk mengakses data elektronik atau membuka barang bergerak dan/atau barang tidak bergerak; atau

- tidak berada di tempat.

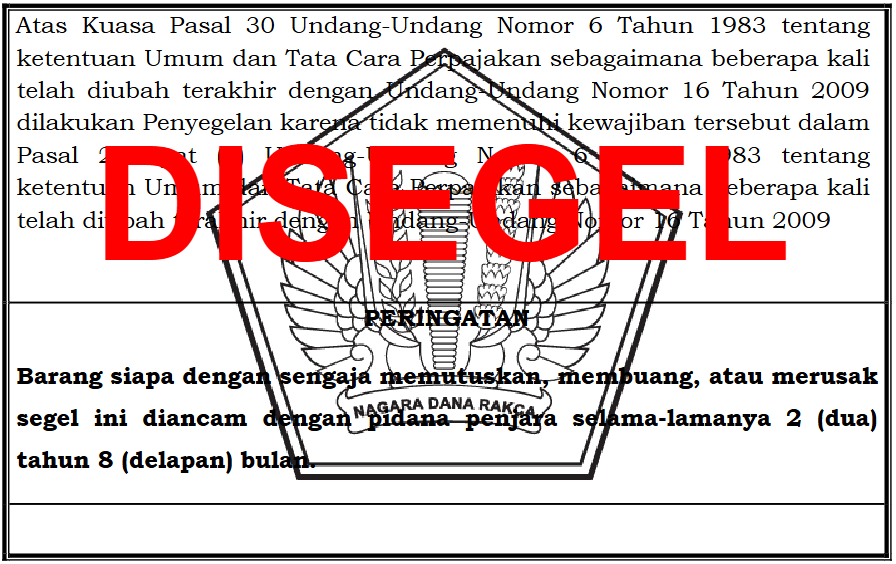

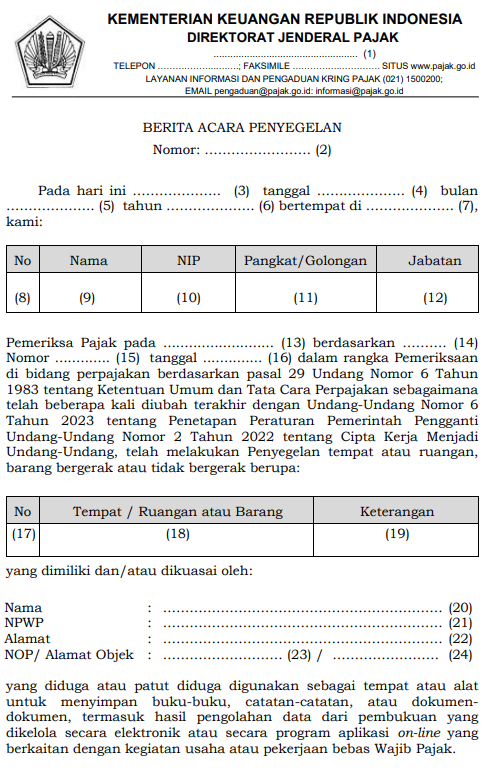

Penyegelan dilakukan menggunakan tanda segel. Penyegelan ini dilakukan oleh pemeriksa pajak dengan disaksikan oleh sekurang-kurangnya dua orang yang telah dewasa selain anggota tim pemeriksa pajak yang sekaligus menjadi saksi pada saat penandatanganan berita acara penyegelan. Berikut tanda segel yang digunakan oleh pemeriksa pajak berdasarkan lampiran huruf P PMK 15/2025:

Berikutnya, apabila terdapat kondisi saksi menolak menandatangani berita acara penyegelan, maka atas kondisi tersebut pemeriksa pajak dapat membuat catatan tentang penolakan tersebut dalam berita acara penyegelan.

Selanjutnya, apabila setelah 7 hari sejak tanggal penyegelan, wajib pajak, wakil, atau kuasa yang diperiksa tetap tidak memberi izin kepada pemeriksa pajak untuk membuka atau memasuki tempat atau ruangan, barang bergerak, dan/atau barang tidak bergerak yang disegel, dan/atau tidak memberikan bantuan guna kelancaran pemeriksaan, wajib pajak dianggap menolak untuk dilakukan pemeriksaan. Di samping itu, pemeriksa pajak juga dapat meminta bantuan kepada kepolisian negara Republik Indonesia dan/atau instansi atau unsur pemerintah daerah setempat dalam rangka penyegelan dan/atau pembukaan segel.

Prosedur Pembukaan Segel

Berdasarkan Pasal 14 ayat (7) PMK 15/2025, pembukaan segel harus dilakukan oleh pemeriksa pajak dengan disaksikan oleh sekurang-kurangnya dua orang yang telah dewasa selain tim pemeriksa pajak dan membuat berita acara pembukaan segel yang ditandatangani oleh pemeriksa pajak dan saksi. Ketentuan pembukaan segel dilakukan apabila:

- wajib pajak, wakil, atau kuasa yang diperiksa telah memberi izin kepada pemeriksa pajak untuk membuka atau memasuki tempat atau ruangan, barang bergerak, dan/atau barang tidak bergerak yang disegel, dan/atau telah memberi bantuan guna kelancaran pemeriksaan;

- berdasarkan pertimbangan tidak diperlukan penyegelan oleh pemeriksa pajak; dan/atau

- terdapat permintaan penyidik yang sedang melakukan penyidikan tindak pidana perpajakan.