Dokumen Istimewa

Dokumen Istimewa Sebagai bukti telah mengikuti Program Pengungkapan Sukarela (PPS), peserta akan menerima Surat Keterangan Pengungkapan Harta Bersih atau dapat disebut dengan Surat Keterangan PPS. Meskipun telah mendapat Surat Keterangan PPS, Direktorat Jenderal Pajak (DJP) berhak untuk melakukan pembatalan apabila ditemukan ketidaksesuaian data yang diungkapkan oleh Wajib Pajak.

Melalui Surat Edaran Direktur Jenderal Pajak Nomor SE-17/PJ/2022 tentang Petunjuk Teknis Pembetulan atau Pembatalan atas Surat Keterangan Pengungkapan Harta Bersih, ditegaskan kembali mekanisme teknis pembatalan Surat Keterangan PPS. Dalam Surat Edaran tersebut, pembatalan atas Surat Keterangan PPS dapat dilakukan dalam hal:

- Wajib Pajak mengungkapkan Harta bersih yang tidak sesuai dengan keadaan sebenarnya

- Tidak sesuai dengan ketentuan sebagaimana dimaksud dalam Pasal 2 ayat (4), Pasal 5 ayat (1), Pasal 5 ayat (4), dan/atau Pasal 7 ayat (1) huruf d PMK-196/PMK.03/2021

- Wajib Pajak tidak memenuhi persyaratan

- Wajib Pajak tidak sengaja melakukan pencabutan SPPH sehingga diterbitkan Surat Keterangan sesuai dengan Pasal 12 ayat (5) PMK-196/PMK.03/2021

berdasarkan data yang disediakan oleh sistem informasi DJP.

Mekanisme Pembatalan Suket PPS

Sebelum menerbitkan surat pembatalan atas Surat Keterangan PPS, DJP akan melakukan penelitian atas Surat Keterangan PPS terlebih dahulu. Penelitian dilakukan dengan cara:

- Meneliti data tahun perolehan Harta Bersih pada Surat Keterangan PPS berdasarkan ketentuan Pasal 2 ayat (4) PMK-196/2021 untuk Kebijakan I dan Pasal 5 ayat (1) PMK-196/PMK.03/2021 untuk Kebijakan II.

- Meneliti status Wajib Pajak terkait.

- Meneliti pernyataan mencabut permohonan yang sedang diajukan pada Surat Pemberitahuan Pengungkapan Harta dan daftar rincian permohonan yang dicabut Wajib Pajak.

- Meneliti Nomor Pokok Wajib Pajak, bukti pembayaran Pajak Penghasilan yang bersifat final, dan/atau bukti penyampaian SPT Tahunan Pajak Penghasilan orang pribadi Tahun Pajak 2020.

- Meneliti kelengkapan SPPH sesuai dengan Pasal 10 ayat (4) dan/atau Pasal 10 ayat (6) PMK-196/PMK.03/2021.

- Meneliti Surat Pernyataan Kealpaan Mencabut SPPH dan status penyampaian SPPH berikutnya.

Jika DJP menemukan ketidaksesuaian dengan keadaan yang sebenarnya, ketentuan, dan persyaratan dalam penelitian, DJP akan menerbitkan surat klarifikasi untuk disampaikan kepada Wajib Pajak yang bersangkutan. Perlu diingat kembali bahwa setelah surat klarifikasi terbit, Wajib Pajak harus memberikan tanggapan paling lama 14 (empat belas) hari kerja sejak tanggal penerbitan surat klarifikasi.

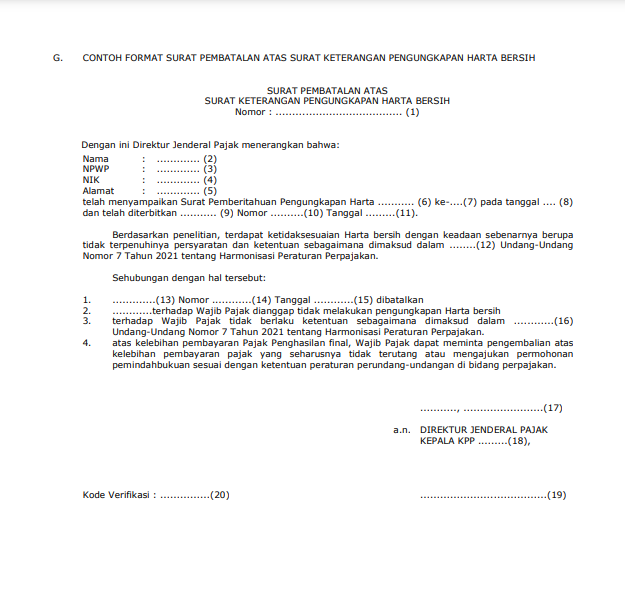

Risiko dari Wajib Pajak yang tidak menyampaikan tanggapan atas surat klarifikasi atau menyampaikan tanggapan tetapi memberikan klarifikasi yang tidak sesuai dengan keadaan sebenarnya dalam penelitian, maka DJP akan memberikan surat pembatalan atas Surat Keterangan PPS. Berikut ini adalah contoh format surat pembatalan atas Surat Keterangan Pengungkapan Harta Bersih: