Sesuai ketentuan Peraturan Pemerintah Nomor 49 Tahun 2022, ternak serta pakan dan bahan pakan termasuk dalam Barang Kena Pajak (BKP) strategis yang mendapat pembebasan PPN. Kriteria ternak serta bahan pakan ternak diatur dalam Peraturan Menteri Keuangan Nomor 267 Tahun 2015 (PMK 267/2015) yang terakhir diubah dengan Peraturan Menteri Keuangan Nomor 142 2017 (PMK 142/2017).

Kriteria Ternak Bebas PPN

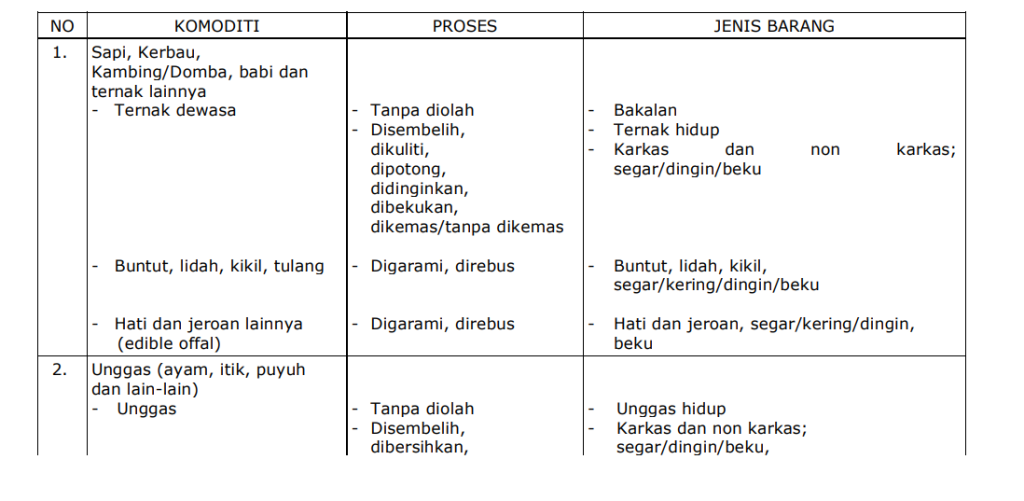

Pada PMK 267/2015, ternak yang diberikan fasilitas pembebasan PPN terbatas pada sapi indukan. Pada perubahan PMK 267/2015 melalui PMK 5/2016, kriteria ternak yang diberikan fasilitas bebas PPN diperluas. Ternak dapat berupa sapi, kerbau, kambing, domba, babi, unggas serta ternak lainnya. Pembebasan PPN tidak hanya diberikan untuk ternak/unggas hidup, tetapi juga karkas dan non karkas dalam keadaan segar/dingin/beku. Berikut adalah kriteria lengkap ternak/unggas yang mendapat fasilitas bebas PPN:

Kriteria Bahan Pakan Ternak/Ikan Bebas PPN

Impor bahan pakan untuk pembuatan pakan ternak diberikan pembebasan PPN sepanjang memenuhi kriteria berikut:

- berasal dari negara yang bebas dari penyakit hewan menular serta bebas dari organisme pengganggu tumbuhan atau organisme pengganggu tumbuhan karantina;

- dilengkapi dengan phytosanitary certificate dan/atau health certificate; dan

- dilengkapi dengan certificate of origin, certificate of analysis dan keterangan perlakuan fumigasi untuk bahan pakan biji-bijian.

Sesuai ketentuan PMK 147/2017, untuk impor bahan pakan ikan harus memenuhi kriteria berikut ini untuk mendapat pembebasan PPN:

- berasal dari negara yang bebas dari penyakit ikan dan penyakit hewan menular serta bebas dari hama penyakit tanaman;

- dilengkapi dengan phytosanitary certificate dan/atau health certificate; dan

- dilengkapi dengan certificate of origin dan certificate of analysis.

Dalam Lampiran I PMK 147/2017, terdapat 15 kelompok bahan pakan ternak yang dibebaskan dari PPN. Beberapa di antaranya adalah hydrolyzed feather meal, jagung, kacang kedelai, sekam, dedak, residu dari pembuatan pati, dan bungkil. Pada Lampiran II PMK 147/2017, disebutkan 19 kelompok bahan pakan ikan yang mendapat fasilitas PPN dibebaskan. Bahan pakan ikan tersebut antara lain telur artemia, blood meal dari ruminansia, rumput laut, minyak hati cumi, dan squid oil.

Pada Pasal 5 ayat (2) dan Pasal 6 ayat (2) PMK 147/2017, dijelaskan bahwa jika tidak dicantumkan dalam lampiran, bahan pakan dapat diberikan fasilitas sepanjang memenuhi kriteria yang telah disebutkan di atas.

Perlu dicatat, fasilitas pembebasan PPN tidak diberikan untuk imbuhan pakan (feed additive) dan pelengkap pakan (feed supplement). Feed additive adalah bahan baku pakan yang tidak mengandung zat gizi atau nutrisi (nutrient), yang tujuan pemakaiannya terutama untuk tujuan tertentu, seperti xantophyl, sedangkan feed supplement adalah zat yang secara alami sudah terkandung dalam pakan, tetapi jumlahnya perlu ditingkatkan dengan menambahkannya dalam pakan, seperti asam amino, vitamin, dan lain sebagainya.

Selain itu, fasilitas pembebasan PPN juga tidak berlaku untuk pakan hewan kesayangan (hewan yang dipelihara khusus sebagai hewan olahraga, kesenangan, dan keindahan).