bzak / Pixabay

bzak / PixabayWajib pajak Non-efektif (WP NE) adalah wajib pajak yang tidak memenuhi persyaratan subjektif dan/atau objektif namun belum dilakukan penghapusan NPWP. Wajib pajak ditetapkan berstatus non-efektif dapat dikarenakan berbagai hal, misalnya tidak lagi melakukan kegiatan usaha atau pekerjaan bebas. Kriteria lainnya dapat dilihat pada artikel berikut ini: Penghasilan WP di Bawah PTKP? Bisa Ajukan WP Non-Efektif Jika wajib pajak kembali memenuhi syarat subjektif dan objektif, wajib pajak dapat mengajukan pengaktifan kembali NPWP yang sebelumnya berstatus non-efektif.

Cara Pengaktifan Kembali Wajib Pajak Non-efektif

Pengaktifan kembali NPWP non-efektif tersebut dapat dilakukan baik oleh wajib pajak sendiri untuk wajib pajak orang pribadi, maupun wakil wajib pajak untuk wajib pajak badan, warisan yang belum terbagi, atau instansi pemerintah. Terdapat dua cara untuk mengaktifkan kembali status NPWP non-efektif, yaitu melalui saluran Kring Pajak dan melalui Kantor Pelayanan Pajak.

Pengaktifan kembali NPWP yang berstatus non-efektif melalui Kring Pajak dilakukan dengan cara menghubungi nomor telepon 1500200. Layanan ini tersedia pada hari kerja Senin-Jumat, pukul 08.00–16.00 WIB.

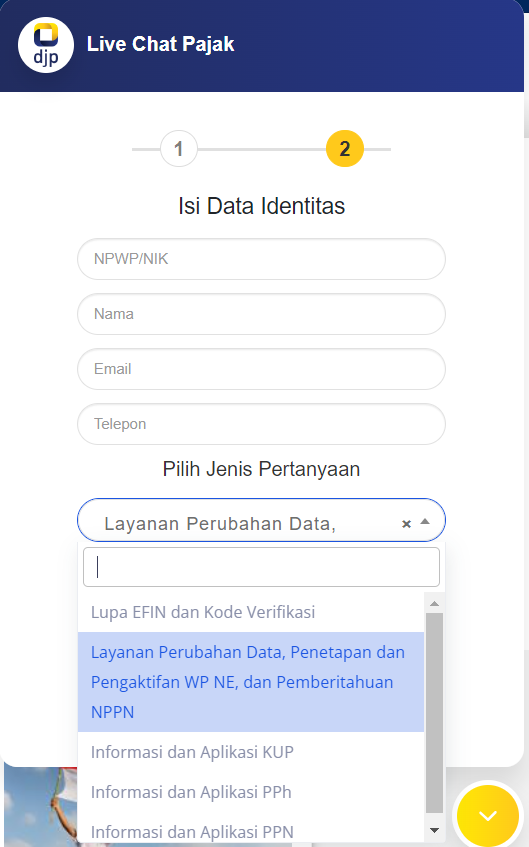

Wajib pajak juga dapat melakukan aktivasi melalui saluran live chat Kring Pajak dengan cara:

- Masuk ke situs web www.pajak.go.id.

- Pada sisi bawah kanan layar, klik floating menu Live Chat.

- Setelah mengisi identitas, pada jenis pertanyaan pilih 'Layanan Perubahan Data, Penetapan dan Pengaktifan WP NE, dan Pemberitahuan NPPN'.

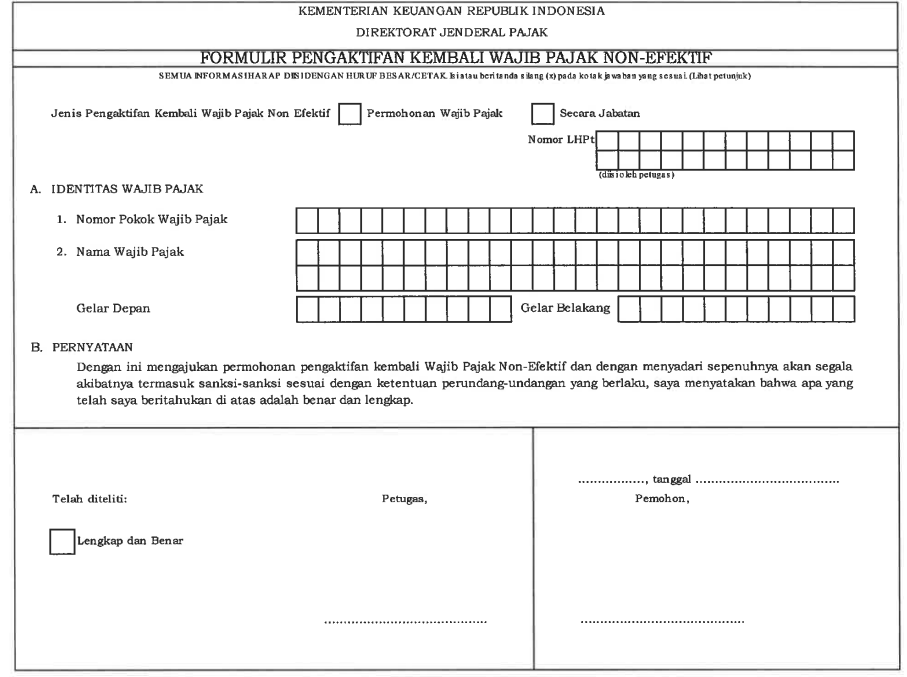

Wajib Pajak juga dapat mengajukan pengaktifan status NPWP dengan mengajukan permohonan tertulis yang ditandatangani disertai dokumen pendukung ke KPP terdaftar. Format permohonan dapat dilihat pada Lampiran Peraturan Direktur Jenderal Pajak Nomor PER-04/PJ/2020.

Syarat Pengaktifan Kembali Wajib Pajak Non-efektif

Terdapat beberapa informasi yang harus disiapkan oleh Wajib Pajak sebagai syarat validasi data oleh petugas di antaranya:

Wajib Pajak Orang Pribadi

- NPWP

- Nama

- NIK

- Alamat Tempat Tinggal

- Alamat email yang terdaftar pada sistem informasi DJP

- Nomor telepon atau nomer telepon seluler yang terdaftar pada sistem informasi DJP

Wajib Pajak Badan

- NPWP

- Nama

- Alamat email yang terdaftar pada sistem informasi DJP

- Nomor telepon atau nomer telepon seluler yang terdaftar pada sistem informasi DJP

- EFIN (Electronic Filing Identification Number) dari salah satu pengurus yang namanya tercantum dalam SPT Tahunan PPh yang telah jatuh tempo; dan

- Nomor telepon seluler yang mengajukan.

Wajib Pajak Warisan belum terbagi

- NPWP

- Nama

- Alamat email yang terdaftar pada sistem informasi DJP

- Nomor telepon atau nomer telepon seluler yang terdaftar pada sistem informasi DJP

Instansi Pemerintah

- NPWP

- Nama

- Alamat email yang terdaftar pada sistem informasi DJP

- Nomor telepon atau nomer telepon seluler yang terdaftar pada sistem informasi DJP