Envato Elements

Envato ElementsSejak berlakunya UU Harmonisasi Peraturan Perpajakan, penghasilan berupa natura atau kenikmatan secara umum merupakan objek pajak. Namun, dalam Peraturan Menteri Keuangan Nomor 66 Tahun 2023 (PMK 66/2023), terdapat batasan tertentu untuk natura/kenikmatan yang tidak dipotong pajak, salah satunya fasilitas tempat tinggal bagi individu seperti apartemen atau rumah tapak.

Batasan Fasilitas Tempat Tinggal yang Bukan Objek PPh Pasal 21

Dalam PMK 66/2023, terdapat dua kelompok fasilitas tempat tinggal. Pertama, fasilitas tempat tinggal yang bersifat komunal. Fasilitas seperti mes, asrama, atau pondok boro yang digunakan karyawan secara komunal dikecualikan dari pengenaan PPh Pasal 21.

Kedua, fasilitas tempat tinggal yang bersifat individual. Fasilitas tempat tinggal individual seperti apartemen atau rumah tapak dikecualikan dari pajak penghasilan jika nilai sewa/biaya yang dikeluarkan tidak lebih dari Rp2.000.000 per bulan. Jika lebih, jumlah kelebihan tersebut merupakan objek pajak.

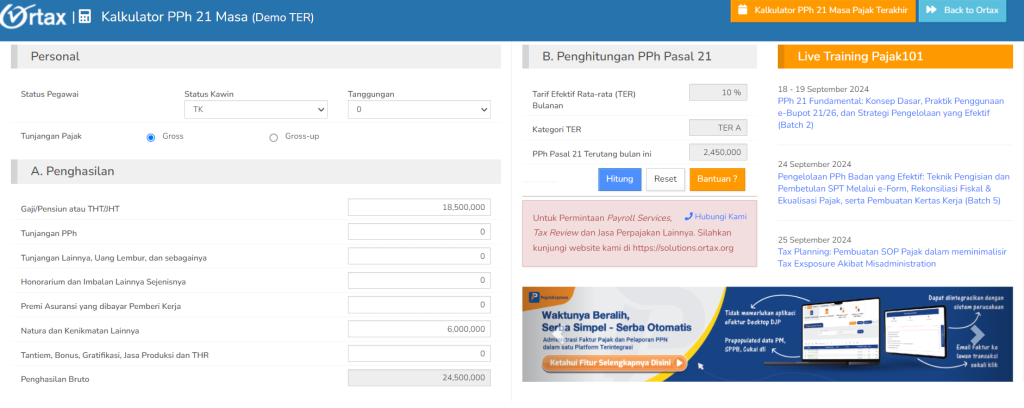

Contoh Penghitungan

Tuan B (TK/0) merupakan karyawan PT A. Pada bulan Agustus 2024, Tuan B menerima gaji serta tunjangan lainnya dengan jumlah penghasilan bruto sebesar Rp18.500.000. Selain itu, PT A memberikan fasilitas tempat tinggal kepada Tuan B berupa apartemen yang disewa dari pihak ketiga. Biaya yang dibayarkan pada bulan tersebut adalah sebagai berikut:

- Biaya sewa apartemen Rp4.500.000

- Biaya IPL Rp1.000.000

- Biaya utilitas Rp2.500.000

- Total biaya Rp8.000.000

Sesuai dengan ketentuan PMK 66/2023, batasan fasilitas tempat tinggal individu yang tidak dikenakan pajak adalah Rp2.000.000. Dari ilustrasi di atas, biaya sewa apartemen sebesar Rp6.000.000 (Rp8.000.000 - Rp2.000.000) diperhitungkan sebagai penghasilan bruto untuk menghitung PPh Pasal 21 pada bulan Agustus 2024.

Total penghasilan bruto Tuan B pada bulan Agustus 2024 adalah Rp24.500.000. Sesuai dengan ketentuan pada Lampiran Peraturan Pemerintah Nomor 58 Tahun 2023, tarif PPh Pasal 21 yang berlaku adalah TER A sebesar 10%. Dengan demikian, PPh Pasal 21 terutang atas penghasilan dari gaji serta fasilitas apartemen yang diterima Tuan B adalah sebesar Rp2.450.000.

Anda dapat menghitung PPh Pasal 21 dengan mudah menggunakan Kalkulator PPh Pasal 21 Ortax seperti pada gambar di atas. Klik tautan berikut ini untuk menggunakan kalkulator PPh Pasal 21 Ortax secara gratis: Kalkulator TER PPh Pasal 21 Ortax