Surat Pemberitahuan (SPT) Tahunan PPh Badan tidak hanya digunakan untuk melaporkan penghasilan yang menjadi objek PPh Badan, tetapi juga untuk penghasilan non objek PPh Badan. Pada pelaporan SPT PPh Badan era Coretax, penghasilan non objek PPh Badan dilaporkan pada Lampiran 4 Bagian B sebagaimana diatur dalam Peraturan Direktur Jenderal Pajak PER-11/PJ/2025 (PER 11/2025).

Pelaporan Penghasilan Non Objek di SPT PPh Badan

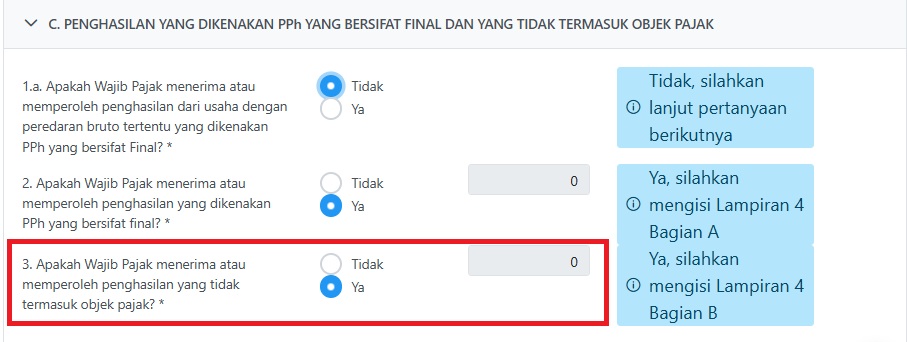

Perlu diingat, tidak seluruh Lampiran SPT PPh Badan di Coretax muncul secara otomatis. Penghasilan yang tidak termasuk objek PPh Badan pada Lampiran 4 Bagian B (Sebelumnya 1771-IV Bagian B) akan muncul jika wajib pajak menjawab "Ya" pada pertanyaan Formulir Induk Bagian C Angka 3.

Lampiran muncul secara otomatis setelah wajib pajak menjawab pertanyaan pada formulir induk. Wajib pajak mengisi lampiran ini dengan penghasilan tertentu yang dikecualikan dari objek PPh Badan sesuai dengan UU Pajak Penghasilan.

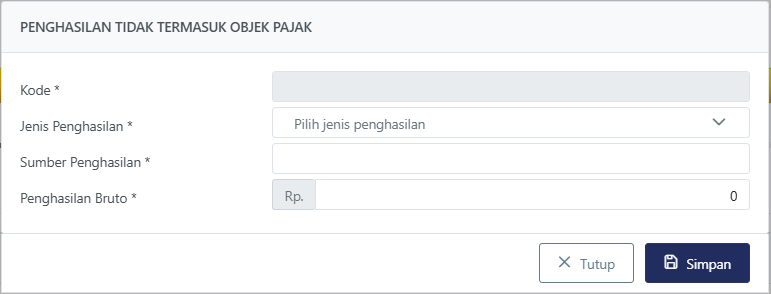

Pengisian Lampiran 4 Bagian B pada aplikasi Coretax dilakukan secara manual (key in) dengan panduan sebagai berikut:

- Kolom Kode pada data formulir akan otomatis terisi setelah wajib pajak memilih jenis penghasilan.

- Kolom Jenis Penghasilan dapat dipilih dari daftar yang disediakan.

- Kolom Sumber Penghasilan diisi dengan sumber penghasilan non objek PPh badan.

- Kolom Penghasilan Bruto diisi dengan nilai penghasilan bruto non objek PPh Badan.

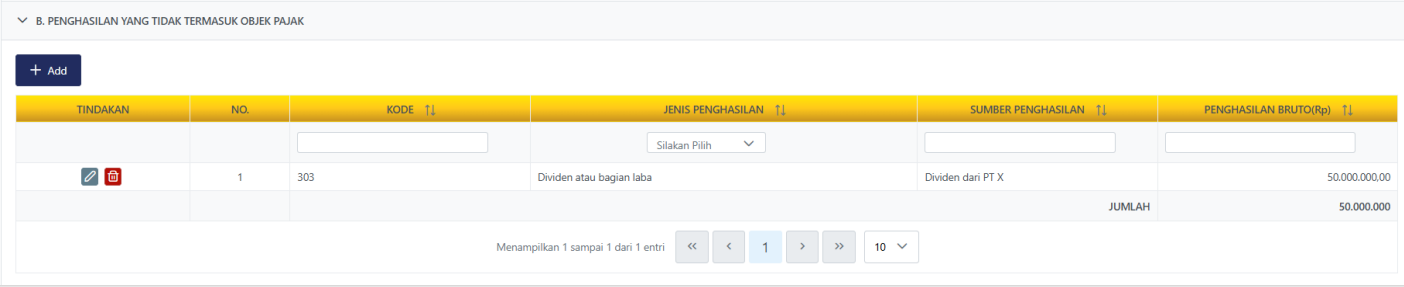

Jika sudah melengkapi data formulir, wajib pajak dapat menekan tombol "Simpan" untuk menyimpan data yang telah diinput. Setelah berhasil menyimpan data, maka daftar penghasilan yang tidak termasuk objek pajak akan lengkap terisi secara otomatis. Penghasilan bruto juga akan otomatis terisi pada formulir induk.

Hal-Hal yang Perlu Diperhatikan

Dalam melakukan pengisian Lampiran 4 Bagian B wajib pajak harus memperhatikan beberapa hal karena beberapa penghasilan tertentu perlu memenuhi syarat untuk menjadi non objek PPh Badan.

Sisa Lebih Yayasan/Lembaga Sosial dan Keagamaan

Sisa lebih yang diterima yayasan, lembaga nirlaba dalam bidang pendidikan, penelitian dan pengembangan, serta lembaga sosial dan keagamaan menjadi non objek PPh Badan apabila digunakan untuk pengadaan atau pembangunan sarana/prasarana. Namun, wajib pajak harus menyampaikan Laporan Penggunaan Sisa lebih dalam SPT PPh Badan.

Baca selengkapnya: Bagaimana Ketentuan Pajak atas Sisa Lebih Yayasan dan Lembaga Non Profit?

Bantuan/Sumbangan

Bantuan, sumbangan seperti zakat, infak dapat dikecualikan dari objek PPh Badan. Namun ketentuan ini hanya berlaku apabila diterima oleh badan badan amil zakat, lembaga amil zakat, dan lembaga keagamaan yang dibentuk dan disahkan oleh pemerintah.

Hibah

Harta hibahan yang diterima badan tertentu juga bukan merupakan objek PPh Badan. Badan yang dimaksud adalah badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, badan yang tidak mencari keuntungan, koperasi, orang pribadi yang menjalankan usaha mikro dan kecil.

Selain itu, mengacu pada Peraturan Menteri Keuangan Nomor 90/PMK.03/2020 keuntungan atas hibah/hibah dapat dikecualikan jika tidak ada hubungan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak yang bersangkutan.

Dividen Luar Negeri

Dividen/penghasilan luar negeri dikecualikan dari objek PPh Badan apabila memenuhi syarat, seperti diinvestasikan kembali di wilayah NKRI minimal 30% dari laba setelah pajak. Selain itu, wajib pajak juga perlu menyampaikan laporan realisasi investasi.

Penghasilan Perusahaan Modal Ventura

Penghasilan yang diterima perusahaan modal ventura dengan kriteria tertentu dikecualikan dari objek PPh badan.