Pelaporan SPT Tahunan PPh Badan tahun pajak 2025 akan menggunakan aplikasi Coretax, untuk wajib pajak badan terdapat beberapa hal yang harus diperhatikan dalam melakukan pelaporan. Salah satunya yaitu, pengisian Daftar Nominatif Piutang Tak Tertagih.

Piutang tak tertagih didefinisikan sebagai piutang yang secara nyata tidak dapat ditagih meskipun telah menggunakan segala upaya maksimal, yang timbul dari transaksi bisnis wajar sesuai dengan bidang usaha wajib pajak. Piutang tak tertagih dapat dibebankan secara fiskal sepanjang memenuhi syarat Peraturan Menteri Keuangan Nomor 207/PMK.03/2015 dan wajib pajak melampirkan daftar nominatif.

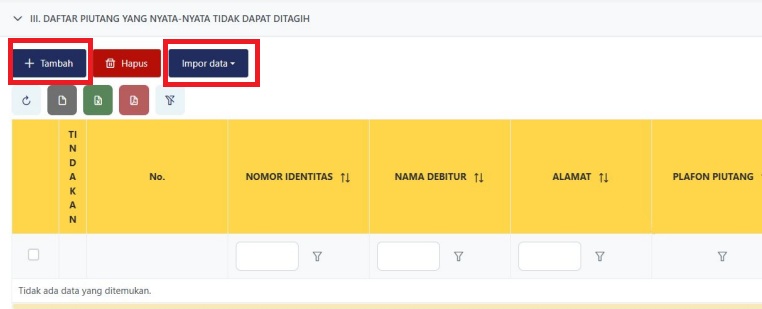

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2025 (PER 11/2025) daftar piutang tak tertagih berada di Lampiran 11A-III. Untuk mengisi Lampiran 11A-III pada Coretax, wajib pajak harus menjawab pertanyaan Formulir Induk Bagian H Angka 21.f. dengan "Ya".

Lampiran 11A-III akan muncul secara otomatis pada sistem Coretax setelah wajib pajak menjawab pertanyaan pada formulir induk. Pengisian lampiran dapat dilakukan dengan mengunggah file format XML menggunakan fitur "Impor Data" atau secara manual (key in) dengan mengklik "+Tambah".

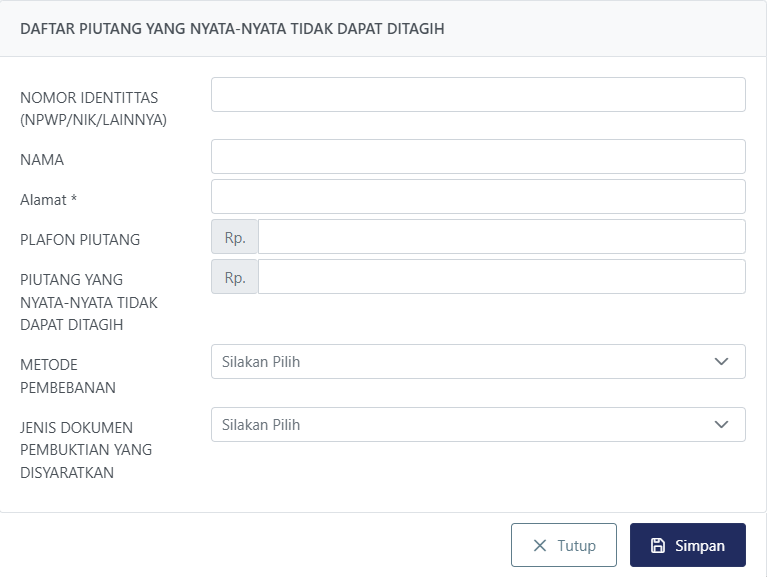

Jika memilih pengisian lampiran secara manual, maka wajib pajak dapat menambahkan data dengan panduan sebagai berikut:

- Kolom Nomor Identitas diisi dengan nomor identitas pihak debitur seperti NPWP, NIK.

- Kolom Nama diisi dengan nama debitur bersangkutan.

- Kolom Alamat diisi dengan alamat lengkap debitur.

- Kolom Plafon Piutang diisi dengan jumlah plafon utang debitur.

- Kolom Piutang yang Nyata-Nyata Tidak dapat Ditagih diisi dengan jumlah piutang tak tertagih kepada pihak debitur yang bersangkutan.

- Kolom Metode Pembebanan diisi dengan metode pembebanan atau pengakuan kerugian piutang yang tak tertagih, yaitu metode beban langsung atau beban cadangan.

- Kolom Jenis Dokumen Pembuktian yang Disyaratkan diisi dengan jenis dokumen pembuktian piutang yang tak tertagih berupa penyerahan perkara, perjanjian tertulis, publikasi penerbitan, atau pengakuan debitur.