pressfoto / freepik

pressfoto / freepikSalah satu teknik pemeriksaan pajak yang dapat dilakukan adalah ekualisasi. Ekualisasi pajak dilakukan untuk mencocokkan saldo dua atau lebih angka yang mempunyai hubungan satu dengan yang lainnya. Apabila hasilnya terdapat perbedaan, maka perbedaan tersebut harus dapat dijelaskan oleh Wajib Pajak.

Dalam pelaksanaannya, pemeriksa akan menentukan saldo-saldo atau pos-pos yang akan dicocokkan, misalnya penjualan, penyerahan DPP PPN, dan pembelian. Selan itu, beberapa saldo lain yang digunakan antara lain:

- peredaran usaha dan penghasilan lain-lain dengan jumlah penyerahan menurut SPT Masa

PPN - peredaran usaha dengan objek PPh Pasal 22 kegiatan usaha di bidang lain;

- pembelian (bahan baku, barang jadi, dan aktiva) dengan Dasar Pengenaan Pajak PPN

Masukan; - pembelian dengan objek PPh Pasal 22 pedagang pengumpul;

- biaya yang merupakan objek pemotongan dan pemungutan Pajak Penghasilan dengan objek

PPh Pemotongan Pemungutan - objek pemotongan PPh dengan DPP PPN Masukan

- objek PPh Pasal 26 dengan objek PPN jasa luar negeri;

- buku besar bank dengan rekening koran;

Selain melihat pos-pos tersebut, pemeriksa dapat melakukan permintaan data/keterangan kepada Wajib Pajak atas perbedaan yang terjadi.

Selain dilakukan oleh pemeriksa, ekualisasi sesungguhnya dapat dilakukan secara mandiri oleh Wajib Pajak. Hal ini dilakukan sebagai upaya agar Wajib Pajak dapat mempersiapkan diri apabila dikemudian hari dilakukan pemeriksaan pajak. Ekualisasi juga dapat dilakukan untuk menguji apakah seluruh transaksi telah dicatat sesuai dengan perlakuan perpajakan yang berlaku. Berikut merupakan beberapa contoh kertas kerja ekualisasi dapat digunakan oleh Wajib Pajak.

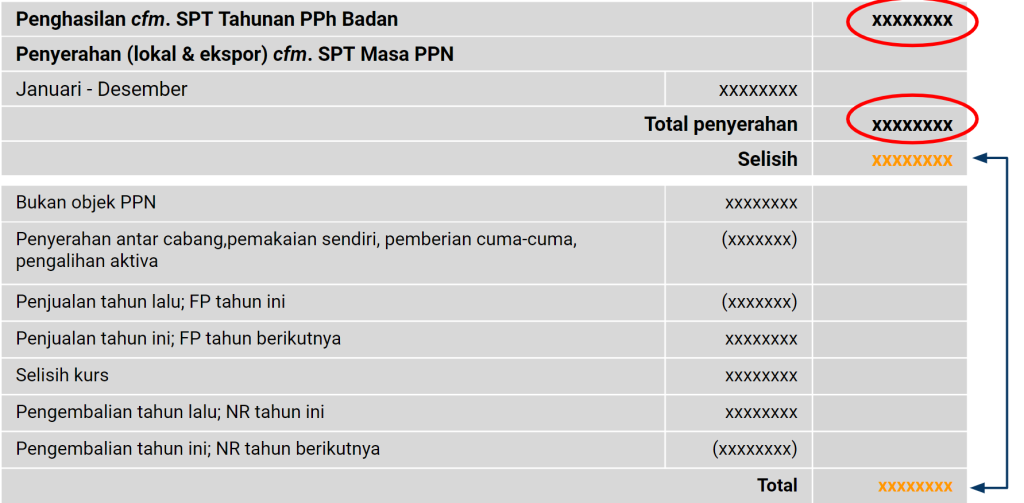

Ekualisasi Penghasilan pada SPT PPh Badan dengan DPP PPN

Pencocokan dilakukan antara penghasilan menurut SPT PPh Badan dengan penyerahan yang merupakan DPP PPN. Kedua pos tersebut mungkin menunjukkan angka yang berbeda. Perbedaan dapat diakibatkan beberapa faktor, misalnya terdapat penyerahan yang masuk sebagai penghasilan namun bukan objek PPN. Perbedaan juga dapat timbul akibat perbedaan waktu antara penjualan dengan penerbitan faktur pajak.

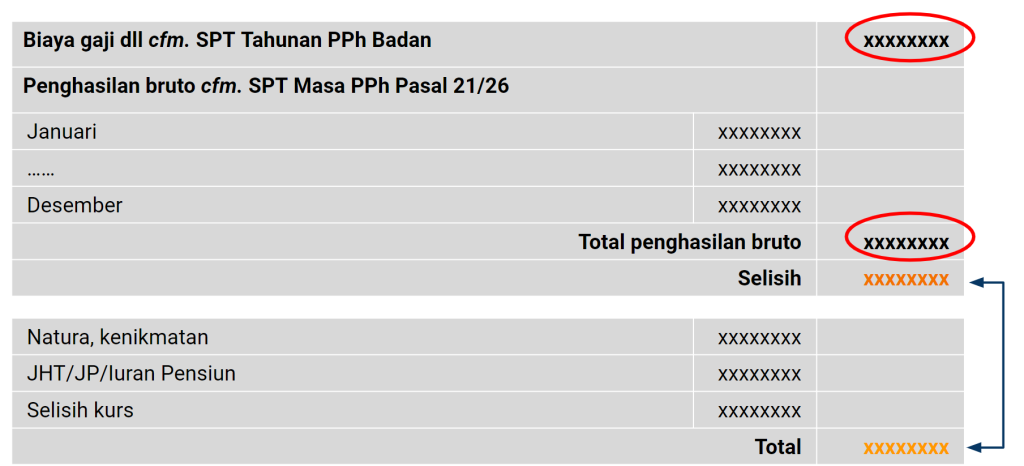

Ekualisasi Biaya Gaji dengan Penghasilan Bruto SPT PPh 21

Secara konsep, biaya gaji yang muncul pada SPT PPh Badan, merupakan jumlah penghasilan bruto yang menjadi dasar penghitungan pajak pada SPT Masa PPh Pasal 21. Namun, kedua pos tersebut dapat menimbulkan selisih. Selisih dapat diakibatkan oleh pengeluaran yang merupakan biaya bagi perusahaan namun bukan objek PPh Pasal 21, seperti natura dan iuran pensiun. Selain itu, perbedaan juga dapat timbul akibat adanya selisih kurs.

Pada artikel berikut ini, Anda dapat melihat contoh dan kertas kerja ekualisasi lainnya.