Envato Elements

Envato Elements

Dalam hal terjadi pengembalian Barang Kena Pajak (BKP), pembeli wajib membuat dan menyampaikan nota retur kepada Pengusaha Kena Pajak (PKP) penjual. Ketentuan ini diatur dalam Peraturan Menteri Keuangan Nomor 81 Tahun 2024 (PMK 81/2024).

Format Nota Retur

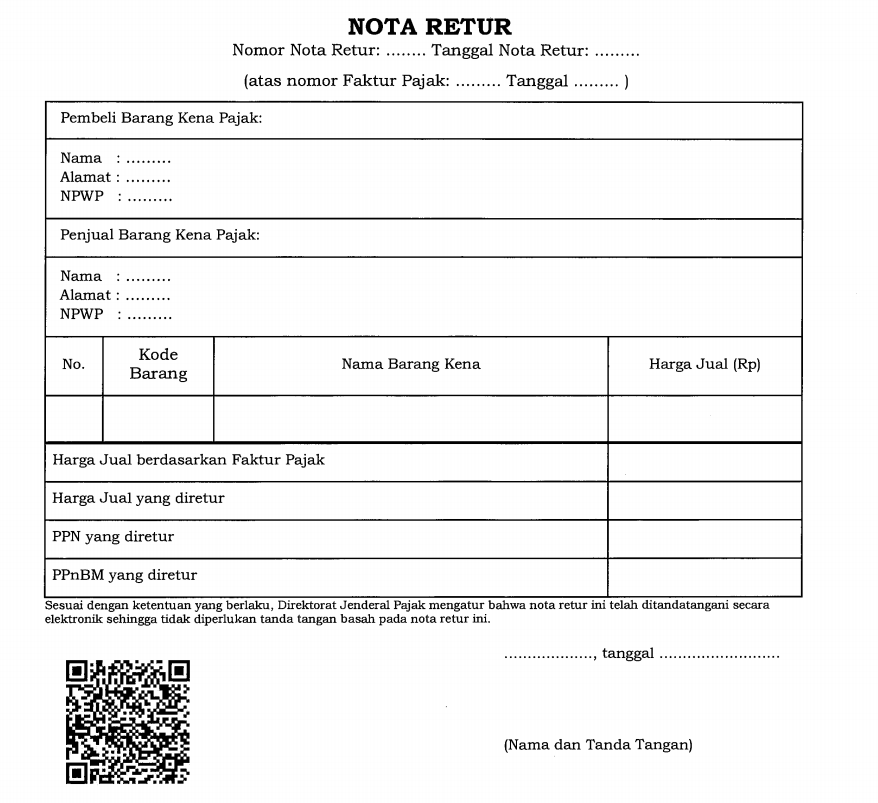

Merujuk Pasal 288 ayat (3) PMK 81/2024, terdapat setidaknya 9 informasi yang wajib dicantumkan dalam nota retur. Informasi tersebut adalah:

- nomor nota retur;

- kode, nomor seri, dan tanggal faktur pajak dari BKP yang dikembalikan, untuk nota retur atas faktur pajak sebagaimana diatur dalam Pasal 13 ayat (5) UU PPN;

- nomor dan tanggal dari dokumen tertentu yang kedudukannya dipersamakan dengan faktur pajak dari BKP yang dikembalikan, untuk nota retur atas dokumen tertentu yang kedudukannya dipersamakan dengan faktur pajak sebagaimana diatur dalam Pasal 13 ayat (6) UU PPN;

- nama, alamat, dan NPWP pembeli;

- nama, alamat, dan NPWP PKP penjual;

- jenis barang dan jumlah harga jual BKP yang dikembalikan;

- PPN atas BKP yang dikembalikan atau PPN dan PPnBM atas BKP yang tergolong mewah yang dikembalikan;

- tanggal pembuatan nota retur; dan

- nama dan tanda tangan yang berhak menandatangani nota retur.

Kewajiban pencantuman nomor dan tanggal dokumen tertentu yang dipersamakan dengan faktur pajak merupakan penambahan baru dari ketentuan sebelumnya.

Berikut adalah contoh format nota retur menurut PMK 81/2024:

Pembuatan Nota Retur

PMK 81/2024 mengatur bahwa nota retur dibuat secara elektronik. Pembeli membuat dan mengunggah melalui modul dalam Portal Wajib Pajak (Coretax) atau laman lain yang terintegrasi dengan sistem Direktorat Jenderal Pajak.

Selain itu, nota retur yang dibuat harus ditandatangani dengan menggunakan Tanda Tangan Elektronik, dan memperoleh persetujuan DJP. Perlu dicatat, nota retur perlu dibuat oleh pembeli, baik yang berstatus PKP maupun bukan PKP.