Direktorat Jenderal Pajak (DJP) memastikan bahwa pembaruan alamat dapat dilakukan secara elektronik melalui Coretax. Adapun pembaruan alamat kedudukan wajib pajak harus memenuhi ketentuan dan syarat yakni alamat baru kedudukan wajib pajak harus masih berada di wilayah kerja KPP yang sama. Penegasan tersebut disampaikan oleh akun X resmi kring pajak atas pertanyaan "apakah perubahan alamat bisa dilakukan tanpa harus datang langsung ke kantor pajak".

“Perubahan data alamat dapat dilakukan secara mandiri melalui Coretax dalam hal alamat masih berada di wilayah kerja KPP yang sama,” jawaban resmi akun X @kring_pajak

Berdasarkan Pasal 24 Peraturan Direktur Jenderal Pajak Nomor 7/PJ/2025 (PER 7/2025), perubahan data termasuk perubahan alamat tempat kedudukan wajib pajak dapat dilakukan secara elektronik maupun secara langsung ke KPP disertai dengan dokumen pendukung yang menunjukkan adanya perubahan tersebut.

Berikut langkah-langkah cara mengubah alamat tempat kedudukan wajib pajak melalui Coretax:

- Mula-mula login ke Coretax DJP.

- Pilih menu Portal Saya → Perubahan Data → Perubahan Alamat Utama.

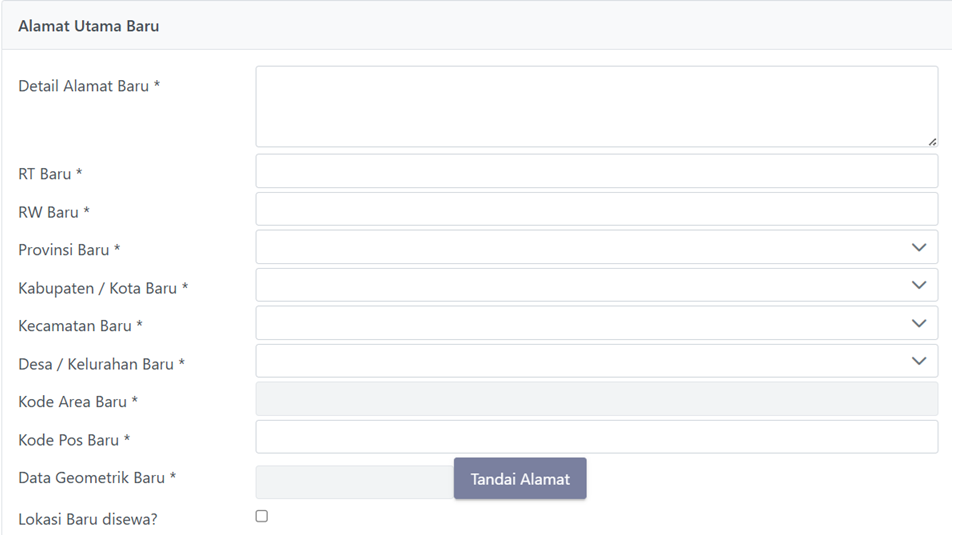

- Isi Formulir Perubahan Alamat Utama. Sebagai informasi, sebagian informasi akan terisi secara otomatis oleh sistem. Silakan isi informasi Alamat Utama Baru kedudukan wajib pajak seperti detail alamat, RT/RW, Provinsi, Kabupaten, Kecamatan, dan Kelurahan wajib pajak yang baru.

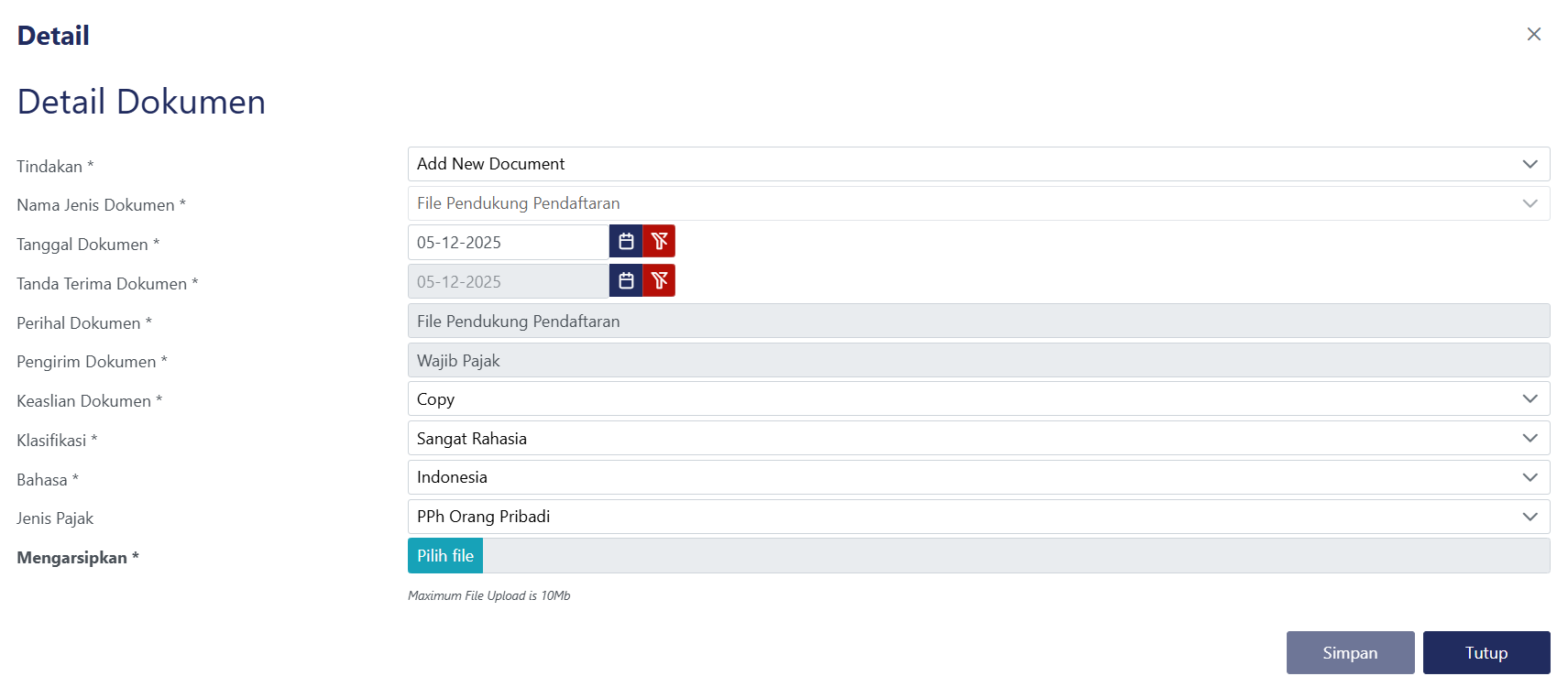

- Lanjut unggah Dokumen Pendukung Pendaftaran.

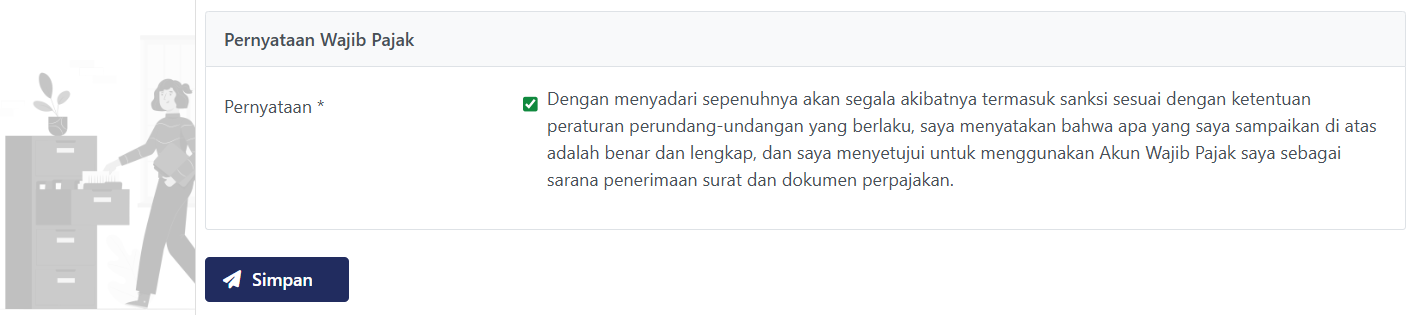

- Setelah Dokumen Pendukung Pendaftaran tersimpan. Lanjut dengan klik checkbox Pernyataan Wajib Pajak dan Simpan. Sistem akan menampilkan notifikasi “Dokumen Tanda Terima telah berhasil dibuat”.

Perlu dicatat, dalam hal permohonan perubahan alamat tempat tinggal atau tempat kedudukan wajib pajak menyebabkan pemindahan wilayah kerja Kantor Pelayanan Pajak (KPP), maka atas permohonan tersebut diproses dengan mekanisme tata cara pemindahan wajib pajak. Atas permohonan tersebut, kepala KPP lama melakukan penelitian serta membuat keputusan yang diterbitkan paling lama 5 hari kerja setelah bukti penerimaan elektronik atau bukti penerimaan surat diterbitkan.

Apabila jangka waktu telah terlampaui dan kepada wajib pajak belum diterbitkan keputusan, maka permohonan dianggap dikabulkan dan kepala KPP baru harus menerbitkan surat pindah paling lama 1 hari kerja setelah jangka waktu terlampaui.

Sebagai informasi, bagi wajib pajak berstatus Pengusaha Kena Pajak (PKP) yang melakukan permohonan pemindahan, maka atas permohonan tersebut tidak dilakukan pencabutan pengukuhan PKP.