Seiring dengan implementasi Coretax, pengisian SPT Tahunan PPh Orang Pribadi menuntut wajib pajak untuk merincikan kondisi harta pada akhir tahun sesuai dengan kondisi yang sebenarnya. Mengacu pada lampiran huruf G Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2025 (PER 11/2025), pengisian harta pada lampiran L-1 SPT Tahunan PPh Orang Pribadi dibagi menjadi tujuh tabel, salah satu kelengkapan informasi harta yang harus dilaporkan adalah piutang.

Kewajiban Pengisian Piutang pada SPT Tahunan PPh Orang Pribadi

Berdasarkan Kamus Besar Bahasa Indonesia (KBBI), piutang didefinisikan sebagai sejumlah uang yang dipinjamkan dan/atau tagihan kepada pihak lain yang diharapkan dapat diterima kembali dalam jangka waktu paling lama satu tahun sejak tagihan diterbitkan. Dalam pelaporan SPT Tahunan PPh Orang Pribadi, piutang diperlakukan sebagai bagian dari harta wajib pajak karena atas tagihan yang diterima tersebut mencerminkan potensi penerimaan kas di masa mendatang.

Sebelum tahun pajak 2025, pelaporan SPT Tahunan PPh Orang Pribadi diatur dalam Peraturan Direktur Jenderal Pajak Nomor 36/PJ/2015 (PER 36/2015). Piutang pada akhir tahun diisi pada Lampiran IV Bagian B (formulir SPT 1770), Lampiran II Bagian B (formulir SPT 1770 S), Bagian C (formulir SPT 1770 SS).

Di aplikasi Coretax, pengisian piutang dapat dilakukan dengan melengkapi lampiran L-1 Bagian A (Harta Pada Akhir Tahun) Tabel 2 (Piutang). Kewajiban pengisian harta pada akhir tahun melalui Coretax dapat Anda lihat pada artikel berikut: Ini Format Baru Pelaporan Harta di SPT PPh OP Coretax.

Pengisian Piutang pada Lampiran L-1 Bagian A

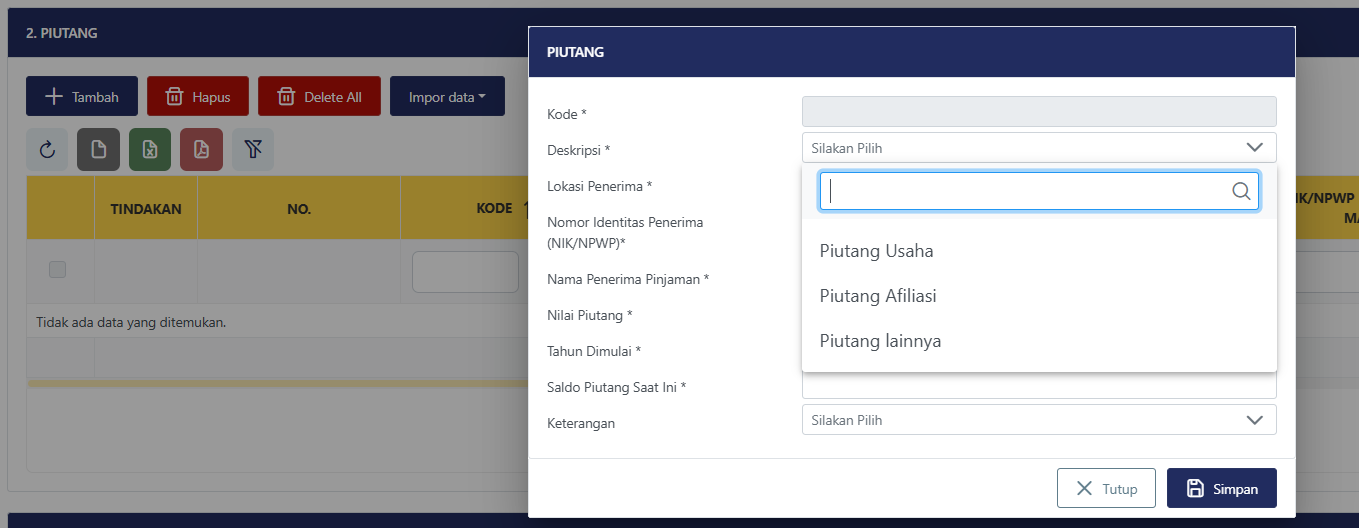

Wajib pajak dapat menyampaikan piutang pada akhir tahun melalui Lampiran L-1 Bagian A (Harta Pada Akhir Tahun). Pengisian informasi piutang dapat dilakukan dengan cara klik +Tambah pada Tabel 2 (Piutang).

Sistem akan menampilkan pop-up berupa formulir isian sebanyak 9 kolom, meliputi:

- Kode. Pada bagian ini, kolom akan terisi otomatis berdasarkan jenis piutang yang dipilih pada kolom deskripsi.

- Deskripsi. Pada bagian ini, wajib pajak dapat memilih jenis kategori piutang yang dimiliki pada akhir tahun, seperti piutang usaha (0201); piutang afiliasi (0202); kode piutang lainnya (0209).

- Lokasi Penerima. Pada bagian ini, wajib pajak juga diwajibkan untuk merincikan negara tempat pihak penerima pinjaman bertempat kedudukan atau berada.

- Nomor Identitas Penerima. Pada bagian ini, wajib pajak mengisi nomor identitas penerima pinjaman berupa NIK/NPWP.

- Nama Penerima Pinjaman. Pada bagian ini, kolom isian secara otomatis akan menarik informasi profil pemilik NIK/NPWP penerima pinjaman.

- Nilai Piutang. Pada bagian ini, kolom nilai piutang diisi dengan nilai piutang sesuai dengan peraturan perundang-undangan di bidang perpajakan (Pasal 10 UU PPh).

- Tahun Dimulai. Pada bagian ini, kolom tahun diisi dengan tahun pemberian piutang;

- Saldo Piutang Saat Ini. Pada bagian ini, saldo piutang saat ini adalah nilai sisa piutang pada akhir tahun pajak (31 Desember).

- Keterangan. Pada bagian ini, terdapat 2 opsi pilihan yaitu Harta PPS atau Harta Investasi PPS. Kolom ini dapat diisi apabila jenis harta yang wajib pajak laporkan berkaitan dengan pelaksanaan Program Pengungkapan Sukarela (PPS).

Setelah rincian piutang tersebut dilengkapi, lanjut klik Simpan. Dalam hal terdapat piutang lainnya, ulangi langkah-langkah sebelumnya.

Sebagai informasi, wajib pajak yang ingin melakukan perubahan data piutang, dapat melakukan perubahan tersebut dengan klik ikon Pensil. Sementara itu, untuk menghapus piutang yang sudah dilunasi, wajib pajak dapat menghapus daftar piutang tersebut dengan klik ikon Sampah.

Pedoman Pengisian Nilai Piutang dan Sisa Piutang

Pedoman teknis pengisian nilai piutang dan nilai sisa piutang telah diatur dalam PER 11/2025. Nilai piutang dinilai menggunakan satuan mata uang rupiah. Dalam hal nilai piutang menggunakan satuan mata uang selain rupiah, nilai piutang ditentukan dalam mata uang rupiah dengan menggunakan kurs yang sebenarnya berlaku pada saat piutang dimaksud diberikan.

Lebih lanjut, dalam hal piutang dimaksud berkaitan dengan PPS dan menggunakan satuan mata uang selain rupiah, penentuan nilai piutang dalam rupiah dilakukan sesuai dengan ketentuan yang diatur dalam Peraturan Menteri Keuangan Nomor 196/PMK.03/2021 tentang Tata Cara Pelaksanaan Program Pengungkapan Sukarela Wajib Pajak (PMK 196/2021).