Sozavisimost / Pixabay

Sozavisimost / PixabayDalam ketentuan Pajak Pertambahan Nilai (PPN), pengusaha yang memiliki omzet penyerahan BKP/JKP di bawah Rp4,8 miliar per tahun tidak diwajibkan untuk dikukuhkan sebagai Pengusaha Kena Pajak (PKP). Pengusaha yang berstatus Non PKP tidak memiliki kewajiban untuk memungut PPN dan PPnBM atau menerbitkan Faktur Pajak. Lalu, apakah terdapat ketentuan khusus bila pengusaha yang berstatus Non-PKP tersebut melakukan kerja sama atau transaksi dengan pengusaha lain?

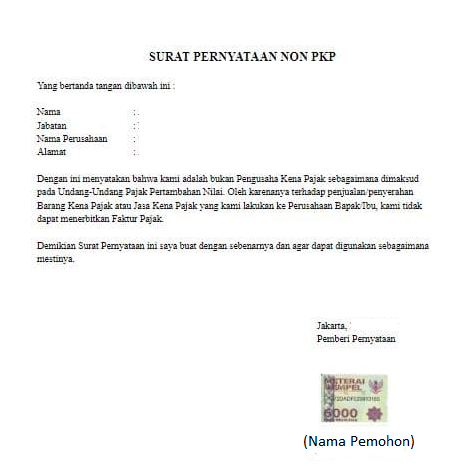

Secara regulasi, tidak terdapat ketentuan khusus yang mengatur mengenai bagaimana transaksi yang dilakukan oleh Non PKP. Dalam praktik, pengusaha yang berstatus Non PKP kerap diminta untuk menerbitkan Surat Pernyataan Non PKP yang dilengkapi dengan meterai dan tanda tangan pemimpin perusahaan. Surat tersebut berfungsi sebagai bentuk legal yang membuktikan bahwa seorang pengusaha/perusahaan tersebut bukanlah PKP. Dengan demikian, perusahaan tidak diwajibkan untuk memungut PPN dan tidak menerbitkan Faktur Pajak.

Keterangan pada Surat Pernyataan Non-PKP

Dalam membuat Surat Keterangan Non-PKP sejatinya tidak terdapat format baku, tetapi secara umum Surat Keterangan Non PKP dapat memuat:

- KOP Surat

- Pernyataan “Yang bertandatangan di bawah ini” diikuti beberapa keterangan.

- Mencantumkan identitas pihak yang membuat pernyataan yang memuat

- Nama pihak yang memberikan pernyataan sebagai Non PKP

- Jabatan pihak yang memberikan pernyataan

- Nama perusahaan Non PKP

- Alamat perusahaan

- NPWP perusahaan

- Pernyataan bahwa penandatangan bukan termasuk PKP sebagaimana diatur dalam Undang-undang Pertambahan Nilai. Oleh karenanya perusahaan tidak bertanggung jawab atas penyerahan PPN terhadap penjualan/penyerahan BKP/JKP.

Non PKP dapat dikukuhkan sebagai PKP apabila pengusaha memiliki peredaran bruto terkait penyerahan BKP/JKP terutang PPN mencapai Rp4,8 Miliar dalam satu tahun. Jika telah memenuhi syarat tersebut, pengusaha wajib dikukuhkan sebagai PKP paling lama akhir bulan berikutnya setelah peredarannya melewati batas Rp4,8 Miliar.

Contoh Surat Pernyataan Non PKP