Lampiran PER-24/2021

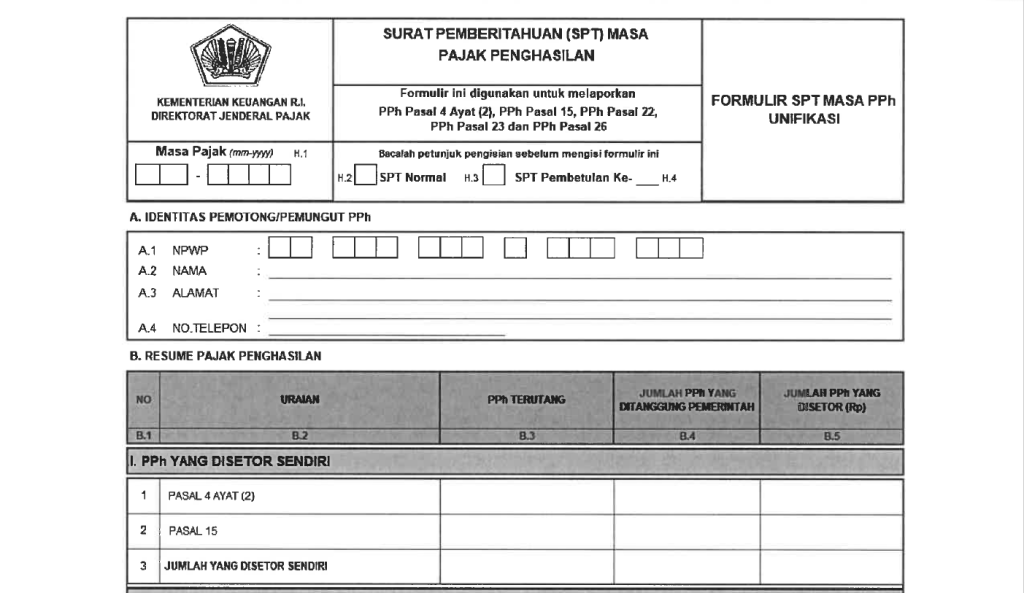

Lampiran PER-24/2021Dengan berlakunya penggunaan e-Bupot Unifikasi, pelaporan pajak dilakukan melalui SPT Masa PPh Unifikasi. SPT Masa PPh Unifikasi menggabungkan lima jenis pajak, yaitu PPh Pasal 4 ayat (2), PPh Pasal 15, PPh Pasal 22, PPh Pasal 23, dan PPh Pasal 26. Berikut merupakan bentuk atau format SPT Masa PPh Unifikasi menurut Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2021.

Update: Dengan berlakunya Coretax, seluruh pelaporan pajak termasuk SPT Masa PPh Unifikasi dilakukan di aplikasi Coretax. DJP juga melakukan penyesuaian atas bentuk SPT Masa PPh Unifikasi. Bentuk SPT Masa PPh Unifikasi dapat dilihat pada artikel berikut ini: Cara Membuat dan Melaporan SPT Masa PPh Unifikasi di Coretax

SPT Masa PPh Unifikasi terdiri dari empat bagian. Pertama Induk SPT Masa PPh Unifikasi (Formulir SPT Masa PPh Unifikasi). Bagian Induk terdiri dari tiga sub bagian, yaitu identitas pemotong/pemungut PPh, resume pajak penghasilan, serta pernyataan dan tanda tangan. Salah satu perbedaan dalam SPT Masa PPh Unifikasi yaitu terdapat kode QR yang dapat digunakan untuk memverifikasi tanda terima SPT dan resume isian SPT.

Kedua Daftar Rincian Pajak Penghasilan yang Disetor Sendiri (Formulir DOSS). Dalam bagian ini terdapat dua jenis pajak yang disetor sendiri, yaitu PPh Pasal 4 ayat (2) dan PPh Pasal 15. Objek PPh Pasal 4 ayat (2) yang disetor sendiri diantaranya adalah pengalihan hak atas tanah dan/atau bangunan, persewaan tanah dan/atau bangunan, jasa konstruksi, dan bunga obligasi. Selanjutnya, objek PPh Pasal 15 yang disetor sendiri antara lain imbalan yang diterima sehubungan dengan pengangkutan orang dan/atau barang oleh perusahaan pelayaran dalam negeri dan penghasilan WPLN yang mempunyai Kantor Perwakilan Dagang di Indonesia.

Ketiga, Daftar Objek Pemotongan/Pemungutan Pajak Penghasilan Pihak Lain (Formulir DOPP). Keempat, Daftar Bukti Pemotongan/Pemungutan Unifikasi beserta Daftar Surat Setoran Pajak Bukti Penerimaan Negara, Bukti Pemindahbukuan PPh Pasal 4 ayat (2), PPh Pasal 15, PPh Pasal 22, PPh Pasal 23 dan/atau PPh Pasal 26 (Formulir DBP).