katemangostar / freepik

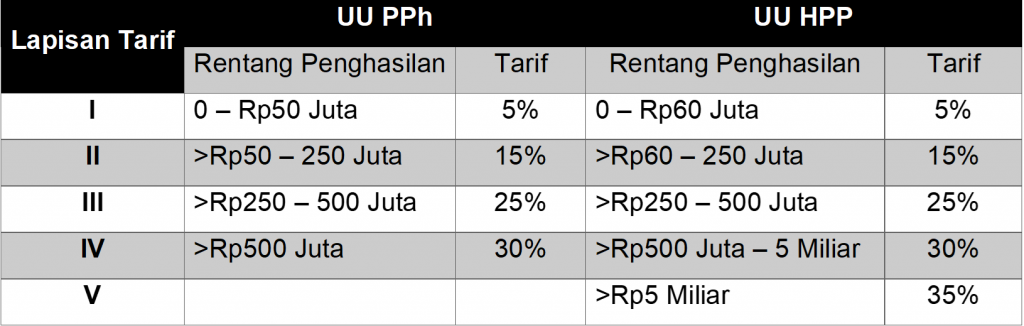

katemangostar / freepikMelalui UU Harmonisasi Peraturan Perpajakan, Pemerintah berupaya menciptakan sistem perpajakan yang berkeadilan. Hal tersebut salah satunya diimplementasikan dengan perubahan lapisan tarif Pajak Penghasilan Orang Pribadi yang dikenakan tarif 5%.

Perbandingan Tarif UU PPh dan UU HPP

Pada UU PPh, penghasilan kena pajak yang dikenakan tarif 5% adalah penghasilan sampai dengan Rp50 Juta. Pada UU HPP, penghasilan yang dikenakan tarif 5% adalah penghasilan sampai dengan Rp60 Juta.

Untuk penghasilan sebesar Rp500 Juta sampai Rp5 Miliar, dikenakan tarif 30%, sedangkan jika penghasilan melebihi Rp5 Miliar akan dikenakan tarif sebesar 35%. Hal tersebut dilakukan pemerintah sebagai upaya memperluas basis pajak, khususnya pajak dari penghasilan orang-orang "super kaya".

Lalu bagaimana cara menghitung pajaknya?

Dalam menentukan pajak terutang, penghasilan kena pajak dihitung berdasarkan penghasilan neto dikurangi Penghasilan Tidak Kena Pajak (PTKP). Dalam UU HPP, tidak terdapat perubahan PTKP untuk orang pribadi, sehingga saat ini PTKP tetap sebesar Rp54 Juta dan tambahan Rp4,5 Juta untuk yang menikah dan memiliki tanggungan.

Contoh:

Ningsih (ber-NPWP) belum menikah dan tidak memiliki tanggungan, memperoleh penghasilan neto Rp114 Juta setahun. Berapakah PPh terutang untuk Ningsih?

Penghasilan Kena Pajak = Rp114 Juta - Rp54 Juta = Rp60 Juta

PPh terutang berdasarkan UU PPh No 36/2008

5% x Rp50 Juta = Rp2,5 Juta

15% x Rp10 Juta = Rp1,5 Juta

Total PPh Terutang = Rp4 Juta

PPh terutang berdasarkan UU HPP

5% x Rp60 Juta = Rp3 Juta

Total PPh Terutang = Rp3 Juta

Dengan berlakunya UU HPP, orang pribadi dengan penghasilan menengah ke bawah, dapat dikenakan pajak yang lebih rendah. Hal tersebut diharapkan memberikan rasa keadilan. Selain itu, perubahan lapisan dan tarif PPh orang pribadi diharapkan dapat mencerminkan prinsip ability to pay yang lebih baik.