garzapaloelhermano / Pixabay

garzapaloelhermano / Pixabay

Banding merupakan upaya hukum yang dapat dilakukan oleh Wajib Pajak atau penanggung pajak terhadap suatu keputusan keberatan. Dalam hal pengajuan dan pencabutan Banding, tentunya Wajib Pajak harus melalui beberapa prosedur. Lalu bagaimana cara pengajuan dan pencabutan Surat Banding?

Tata Cara Pengajuan Surat Banding

Untuk mengajukan Surat Banding, terdapat beberapa tahapan yang dilakukan oleh Wajib Pajak. Mulai dari bagaimana Surat Banding itu ditulis, diajukan, dan dikirim ke Pengadilan Pajak. Berikut ini tata cara pengajuan Surat Banding yaitu:

- Surat Banding diajukan secara tertulis dalam Bahasa Indonesia

- Surat Banding beserta kelengkapan administrasi diajukan kepada Pengadilan Pajak dengan alamat Jl. Hayam Wuruk No.7, Kota Jakarta Pusat 10120.

- Penyampaian Surat Banding dilakukan secara langsung dan disampaikan melalui loket penerimaan surat di Pengadilan Pajak maupun dikirim melalui ekspedisi atau pos tercatat.

- Surat Banding atas keputusan yang diterbitkan oleh DJP disampaikan kepada Pengadilan Pajak dalam jangka waktu 3 bulan sejak tanggal keputusan yang dibanding diterima dan dalam waktu 14 hari sebelum persidangan dimulai, Pemohon Banding sudah harus mendapat pemberitahuan sidang.

- Terhadap satu keputusan diajukan satu Surat Banding.

Selain persyaratan tersebut, merujuk Pasal 36 ayat (4) UU Pengadilan Pajak, Wajib Pajak harus melunasi 50% jumlah pajak terutang sebelum mengajukan banding.

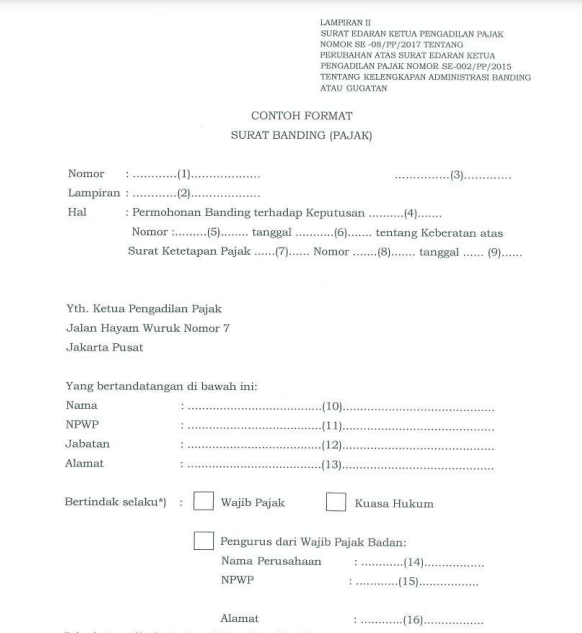

Adapun contoh format Surat Banding yaitu:

Kelengkapan Administrasi Surat Banding

Selain persyaratan di atas, berikut merupakan kelengkapan administrasi Surat Banding yang harus dipenuhi Wajib Pajak:

- Surat Banding diajukan kepada Pengadilan Pajak sebanyak dua rangkap yang terdiri dari satu rangkap asli dan satu rangkap fotokopi.

- Surat Banding harus dilampiri dengan fotokopi atau salinan Keputusan Pengadilan Pajak yang diajukan Banding serta dokumen lainnya yaitu Surat Keberatan, Surat Ketetapan Pajak (SKP), Surat Setoran Pajak (SSP) dalam hal terdapat setoran pajak, sebanyak dua rangkap.

- Bukti pembayaran 50% dari jumlah pajak yang terutang.

- Dokumen-dokumen pendukung lain yang terkait dengan pengajuan Surat Banding seperti salinan akta perusahaan, Surat Kuasa Khusus asli yang dibubuhi meterai, dan fotokopi Kartu Kuasa Hukum.

- Surat Banding disampaikan dalam bentuk softcopy dalam format Microsoft World dan Portable Document Format (PDF) yang sesai dengan Surat Banding Asli yang disampaikan ke Pengadilan Pajak dalam bentuk hardcopy.

- Softcopy surat atau dokumen disampaikan ke Pengadilan Pajak dalam media Compact Disc atau Flashdisk sebanyak satu buah untuk setiap Surat Banding.

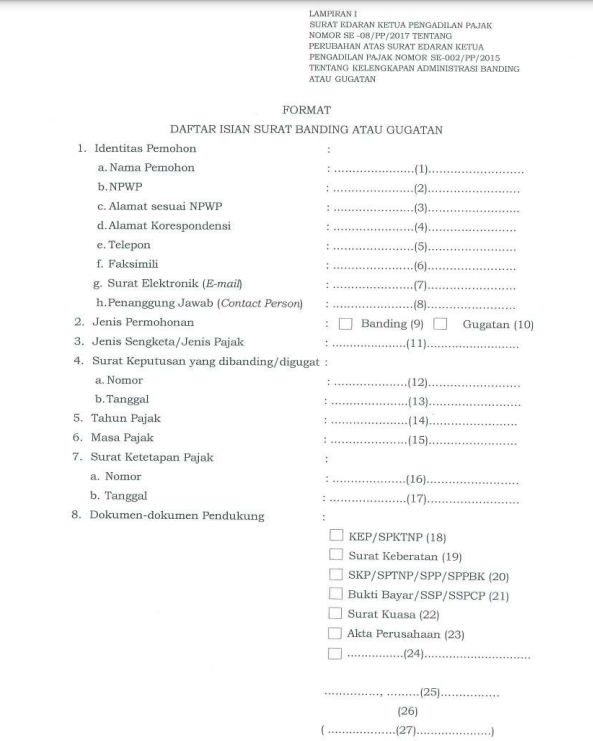

- Setiap Surat Banding yang diajukan harus dilengkapi Daftar Isian Surat Banding seperti berikut:

Tata Cara Pencabutan Banding

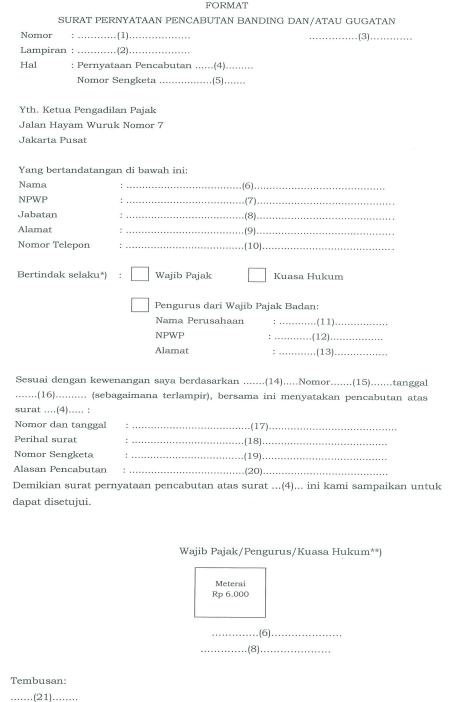

Untuk melakukan pencabutan Banding, Wajib Pajak harus mengikuti beberapa prosedur. Surat pernyataan pencabutan dapat diajukan untuk satu Surat Banding. Dalam hal surat pernyataan pencabutan diajukan sebelum sidang dilaksanakan dan putusan Majelis, banding dihapus dari daftar sengketa melalui penetapan Ketua. Jika diajukan dalam sidang, pencabutan dilakukan oleh Hakim Tunggal setelah melakukan pemeriksaan. Sebagai konsekuensi, banding yang telah dicabut melalui penetapan atau putusan tersebut tidak dapat diajukan kembali.

Berikut merupakan contoh format pencabutan Surat Banding: