Tata Cara Pelaporan Penghasilan Objek PPh Final di SPT PPh Badan Coretax

Surat Pemberitahuan (SPT) Tahunan PPh Badan digunakan untuk menghitung dan melaporkan penghasilan yang menjadi objek PPh Badan, termasuk juga penghasilan yang merupakan objek PPh Final sesuai Pasal 4 ayat (2) UU Pajak Penghasilan.

Pelaporan Objek PPh Final di SPT PPh Badan

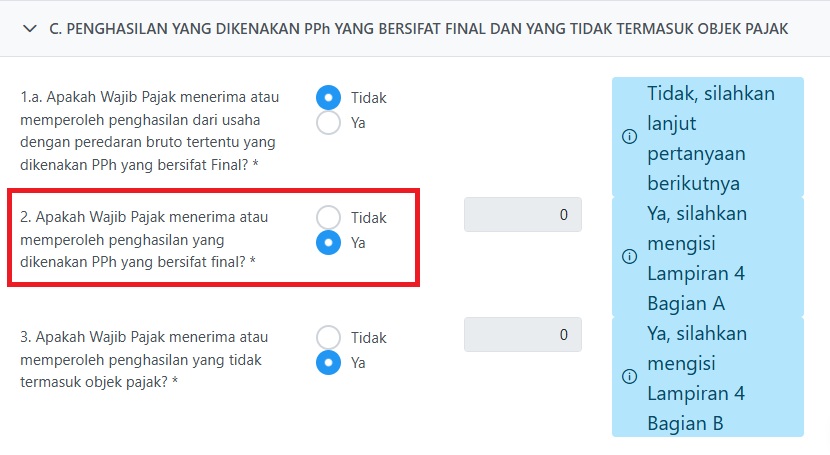

Pada aplikasi Coretax banyaknya lampiran yang harus diisi oleh wajib pajak ditentukan oleh pertanyaan pada Formulir Induk yang dijawab oleh wajib pajak. Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2025 (PER 11/2025) pelaporan penghasilan objek PPh Final berada pada Lampiran 4 Bagian A. Perlu dicatat, Lampiran 4 Bagian A hanya dapat diisi setelah wajib pajak menjawab "Ya pada Formulir Induk Bagian C Angka 2.

Setelah menjawab pertanyaan pada formulir Induk, Lampiran 4 Bagian A akan muncul secara otomatis. Wajib pajak melaporkan penghasilan yang merupakan objek PPh Final, baik yang pemotongan pajaknya dilakukan oleh pihak lain maupun yang disetor sendiri pada lampiran ini.

Data penghasilan yang merupakan objek PPh Final dapat diperoleh secara otomatis (prepopulated) dengan mengambil data dari e-Bupot atau dari data penyetoran sendiri. Namun, wajib pajak tetap bisa melakukan pengisian secara manual (key in) untuk menambah atau menghapus data.

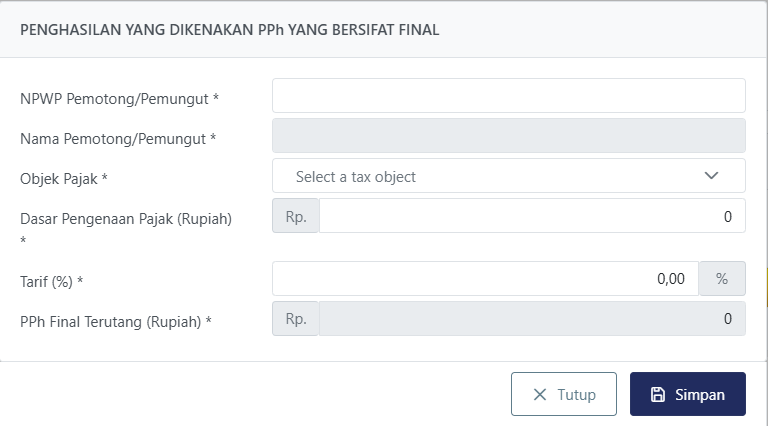

Jika data diisi secara manual, berikut adalah informasi yang perlu diisi:

- Kolom NPWP dan nama pemotong/pemungut pajak diisi sesuai dengan NPWP dan nama pemotong/pemungut, apabila disetor sendiri maka isi dengan NPWP penyetor.

- Kolom Objek Pajak diisi sesuai dengan penghasilan yang termasuk objek PPh Final.

- Kolom Dasar Pengenaan Pajak (DPP) diisi dengan penghasilan yang diperoleh/diterima wajib pajak.

- Kolom Tarif (%) diisi sesuai dengan tarif PPh Final yang berlaku atas setiap objek PPh Final.

- Kolom PPh Final Terutang akan otomatis terisi berdasarkan hasil penghitungan DPP dikali dengan tarif.

Setelah melakukan pengisian secara key in, jumlah DPP akan otomatis muncul di Lampiran 4 Bagian A dan Formulir Induk Bagian C. Selain jumlah DPP, jumlah PPh Final terutang juga akan otomatis terisi pada Lampiran tersebut. Apabila data diperoleh secara prepopulated, pastikan kembali data bukti potong maupun data penyetoran sendiri telah sesuai.

Perlakuan Penghasilan Bersifat Final

Perlakuan penghasilan yang bersifat final dalam SPT PPh Badan berbeda dengan penghasilan nonfinal lainnya. Pelaporan objek PPh Final harus dipisahkan dari objek pajak yang tidak bersifat final. Selain itu PPh Final yang sudah dibayarkan tidak dapat diperhitungkan sebagai kredit pajak. Wajib pajak juga memiliki kewajiban pembukuan terpisah jika penghasilan kegiatan usahanya dikenakan PPh Final dan PPh nonfinal sesuai Peraturan Pemerintah Nomor 94 Tahun 2010.