wutzkoh/envatoelements

wutzkoh/envatoelementsDalam pemeriksaan menguji kepatuhan kewajiban perpajakan, pihak pemeriksa dapat meminta penjelasan kepada Wajib Pajak. Pemeriksa akan memberikan surat panggilan kepada Wajib Pajak untuk memberikan penjelasan terkait hal-hal yang menyangkut pemeriksaan. Hal ini juga belaku dalam pemeriksaan untuk tujuan lain.

Proses pemeriksaan pajak tidak hanya melibatkan Wajib Pajak. Pemeriksa pajak juga dapat melibatkan pihak ketiga. Dalam melakukan permintaan penjelasan Wajib Pajak maupun permintaan keterangan pihak ketiga, pemeriksa pajak akan penyampaian surat panggilan untuk memberikan keterangan yang dapat dilakukan pada saat pelaksanaan pemeriksaan di tempat Wajib Pajak.

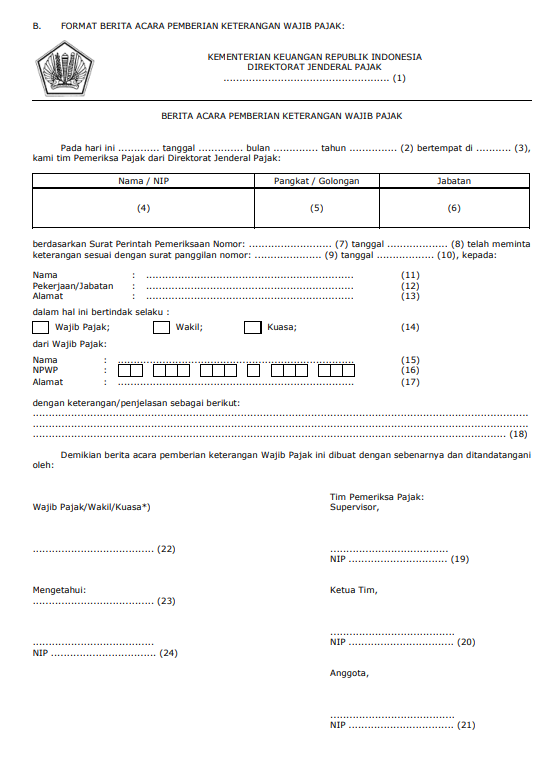

Selain itu pemeriksa pajak akan menyampaikan berita acara pemberian penjelasan Wajib Pajak yang di dalamnya memuat tanda tangan tim pemeriksa pajak dan Wajib Pajak, wakil, kuasa dari Wajib Pajak, pegawai atau anggota keluarga yang telah dewasa dari Wajib Pajak. Pada berita acara tersebut juga berisi perihal keterangan yang diminta untuk dijelaskan oleh Wajib Pajak dalam proses jalannya pemeriksaan. Berikut ini contoh format berita acara pemberian keterangan Wajib Pajak:

Dalam hal pemeriksa pajak melalui kepala unit pelaksana pemeriksaan meminta keterangan dan bukti kepada pihak ketiga, maka prosedur tersebut mengacu pada Pasal 35 Undang-Undang KUP secara tertulis sesuai dengan ketentuan prosedur pada Peraturan Menteri Keuangan Nomor 19/PMK.03/2018 (PMK-19/2018) mengenai Akses Informasi Keuangan untuk Kepentingan Perpajakan.