Melalui penerbitan Peraturan Menteri Keuangan Nomor 168 Tahun 2023 (PMK 168/2023), pemerintah melakukan penyesuaian mekanisme penghitungan PPh Pasal 21. Apa dampaknya terhadap penghitungan PPh Pasal 21 bukan pegawai dengan penghasilan tidak berkesinambungan?

PMK 168/2023 Tidak Membedakan Penghasilan Berkesinambungan/Tidak Berkesinambungan

Pada ketentuan sebelumnya (PER 16/2016), penghitungan PPh Pasal 21 untuk bukan pegawai dibagi menjadi dua kelompok. Pertama, bukan pegawai yang menerima penghasilan tidak berkesinambungan. Kedua, bukan pegawai yang menerima penghasilan berkesinambungan (menerima penghasilan lebih dari satu kali dalam satu tahun). Jika menerima penghasilan berkesinambungan, PPh Pasal 21 akan dihitung berdasarkan dasar pengenaan pajak secara kumulatif.

Namun, PMK 168/2023 meniadakan dikotomi tersebut. PPh Pasal 21 bukan pegawai, baik penghasilannya berkesinambungan atau tidak berkesinambungan, dihitung dengan mekanisme yang sama.

Subjek Bukan Pegawai

Merujuk PMK 168/2023, berikut adalah kelompok subjek pajak yang dikategorikan sebagai bukan pegawai:

- tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, pejabat pembuat akta tanah, penilai, dan aktuaris;

- pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, pembuat/pencipta konten pada media yang dibagikan secara daring (influencer, selebgram, blogger, vlogger, dan sejenis lainnya), dan seniman lainnya;

- olahragawan;

- penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator;

- pengarang, peneliti, dan penerjemah;

- pemberi jasa dalam segala bidang;

- agen iklan;

- pengawas atau pengelola proyek;

- pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara;

- petugas penjaja barang dagangan;

- agen asuransi; dan

- distributor perusahaan pemasaran berjenjang atau penjualan langsung dan kegiatan sejenis lainnya.

Tarif PPh Pasal 21 Bukan Pegawai

Tarif yang digunakan untuk menghitung PPh Pasal 21 bagi bukan pegawai adalah sesuai tarif progresif pada Pasal 17 UU PPh.

Dalam hal penerima penghasilan tidak memiliki NPWP, maka tarif yang dikenakan 20% lebih tinggi dari tarif umum yang berlaku.

DPP PPh Pasal 21 Bukan Pegawai

Merujuk PMK 168/2023, dasar pengenaan pajak (DPP) untuk PPh Pasal 21 bukan pegawai adalah 50% dari penghasilan bruto dalam satu masa pajak/saat terutangnya pajak. Perlu diingat kembali, jika penghasilan diterima lebih dari satu kali dalam tahun pajak, pemberi kerja tidak perlu menghitung DPP secara kumulatif seperti mekanisme sebelumnya.

Apabila dalam penyerahan jasa terdapat penyerahan material atau mempekerjakan pihak lain, penghasilan bruto dihitung dari jumlah pembayaran dikurangi pembelian material atau upah yang dimaksud. Hal tersebut dapat dilakukan sepanjang jumlah pembelian material atau upah untuk pihak lain dapat diidentifikasi melalui kontrak/perjanjian. Selain itu, PMK 168/2023 juga menegaskan penghasilan bruto untuk jasa tertentu. Berikut rinciannya:

| Jenis Jasa | Penentuan Jumlah Bruto |

|---|---|

| Dokter | Sebesar jasa dokter yang dibayar oleh pasien melalui rumah sakit dan/atau klinik sebelum dipotong biaya-biaya atau bagi hasil oleh rumah sakit dan/atau klinik. |

| Jasa Katering | Seluruh jumlah penghasilan dengan nama dan dalam bentuk apa pun yang diterima/diperoleh. |

| Selain Jasa Katering | Seluruh jumlah penghasilan dengan nama dan dalam bentuk apa pun yang diterima atau diperoleh Bukan Pegawai dari Pemotong Pajak, tidak termasuk: 1.pembayaran atas pekerjaan tenaga kerja yang dipekerjakan oleh Bukan Pegawai (dibuktikan dengan kontrak kerja dan daftar pembayaran); 2. pembayaran pengadaan atau pembelian atas barang atau material terkait dengan jasa yang diberikan (dibuktikan dengan faktur pembelian); dan/atau 3. pembayaran yang diterima atau diperoleh pihak ketiga dari Bukan Pegawai atas jasa yang diberikan oleh pihak ketiga tersebut (dibuktikan dengan faktur tagihan dari pihak ketiga disertai dengan perjanjian tertulis, termasuk bukti pemberian penghasilan kepada pihak ketiga). |

Contoh Penghitungan PPh 21 Bukan Pegawai Tidak Berkesinambungan

Reza (ber-NPWP) melakukan jasa perawatan AC kepada PT Ortax Indonesia dengan imbalan Rp10.000.000,00. Sandi Abdullah mempergunakan tenaga 5 orang pekerja dengan membayarkan upah harian masing-masing sebesar Rp180.000,00. Upah harian yang dibayarkan untuk 5 orang selama melakukan pekerjaan sebesar Rp4.500.000,00. Selain itu, Reza membeli spare part AC yang dipakai untuk perawatan AC sebesar Rp1.000.000,00.

Dalam hal berdasarkan perjanjian serta dokumen yang diberikan Reza dapat diketahui bagian imbalan bruto yang merupakan upah yang harus dibayarkan kepada pekerja harian yang dipekerjakan oleh Reza dan biaya untuk membeli spare part AC, maka jumlah imbalan bruto sebagai dasar perhitungan PPh Pasal 21 yang harus dipotong oleh PT Ortax Indonesia adalah sebesar imbalan bruto dikurangi bagian upah tenaga kerja harian yang dipekerjakan Reza dan biaya spare part AC. sebagaimana dalam contoh adalah sebesar:

Rp10.000.000,00 - Rp4.500.000,00 - Rp1.000.000,00 = Rp4.500.000,00

PPh Pasal 21 yang harus dipotong PT Ortax Indonesia atas penghasilan yang diterima Reza adalah sebesar:

5% x (50% x Rp4.500.000,00) = Rp112.500,00

Dalam hal PT Ortax Indonesia tidak memperoleh informasi berdasarkan perjanjian yang dilakukan atau dokumen yang diberikan oleh Reza mengenai upah yang harus dikeluarkan Sandi Abdullah atau pembelian material/bahan, PPh Pasal 21 yang harus dipotong PT Ortax Indonesia adalah jumlah sebesar:

5% x (50% x Rp10.000.000,00) = Rp250.000,00

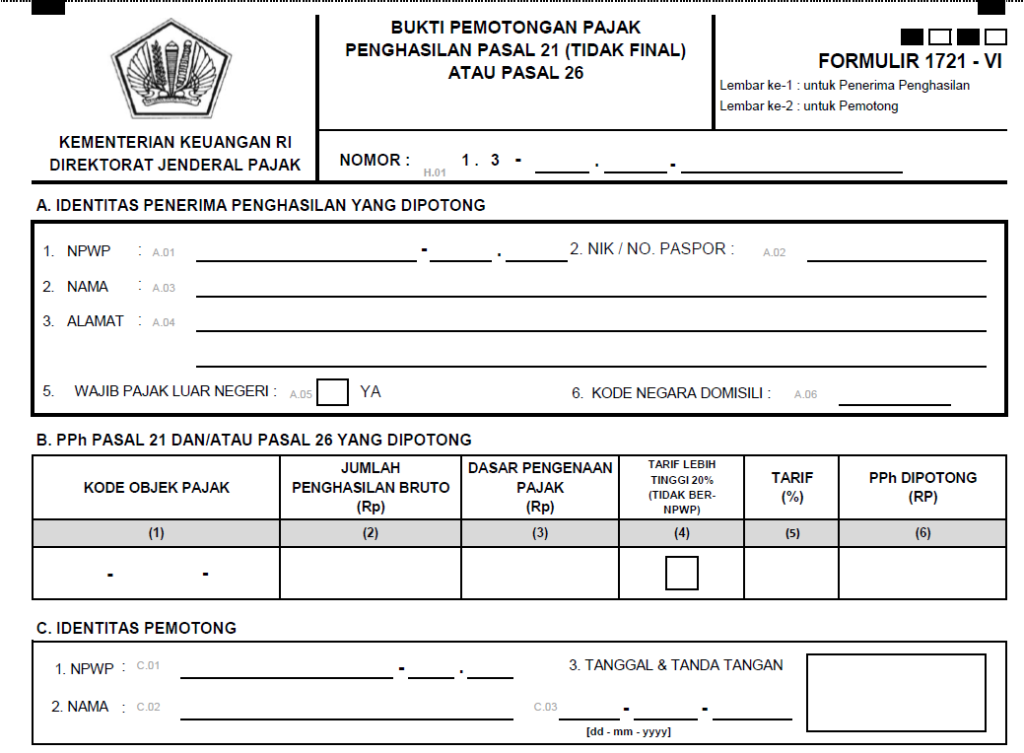

Bukti Potong PPh Pasal 21 Bukan Pegawai

Pemotongan PPh Pasal 21 untuk penghasilan yang diterima oleh bukan pegawai termasuk pemotongan PPh Pasal 21 non final. Bukti potong PPh Pasal 21 untuk bukan pegawai menggunakan Formulir 1721-VI.

Contoh Bukti Potong PPh Pasal 21 Bukan Pegawai atas Penghasilan Bersifat Tidak Berkesinambungan

Contoh Bukti Potong PPh Pasal 21 Bukan Pegawai atas Penghasilan Bersifat Tidak Berkesinambungan*Catatan: Hingga saat artikel ini diperbarui, pemerintah belum merilis ketentuan mengenai pelaporan dan bukti pemotongan PPh Pasal 21 setelah berlakunya PMK 168/2023.