Dalam praktik, perusahaan tidak hanya merekrut karyawan di awal tahun, tetapi juga di pertengahan tahun. Hal tersebut tentu disesuaikan dengan kondisi dan kebutuhan dari tiap-tiap perusahaan. Lalu, apakah kondisi tersebut berpengaruh terhadap penghitungan PPh Pasal 21? Apakah terdapat perbedaan penghitungan PPh Pasal 21 bagi karyawan yang masuk pada pertengahan tahun? Artikel ini akan membahas ketentuan PPh Pasal 21 bagi pegawai tetap yang masuk pada pertengahan tahun sesuai dengan ketentuan terbaru yakni Peraturan Menteri Keuangan Nomor 168 Tahun 2023.

Kewajiban Subjektif

Dalam penghitungan PPh Pasal 21 untuk karyawan yang masuk pada pertengahan tahun, terdapat dua kondisi yang perlu diperhatikan. Pertama, karyawan baru tersebut telah memiliki kewajiban subjektif sejak awal tahun pajak. Kedua, karyawan baru tersebut kewajiban subjektifnya dimulai pada tahun berjalan. Kewajiban subjektif yang dimaksud adalah sesuai dengan Pasal 2 ayat (3) UU Pajak Penghasilan. WNI atau warga negara asing menjadi subjek pajak dalam negeri apabila:

- bertempat tinggal di Indonesia;

- berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan; atau

- dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia.

Penghitungan PPh Pasal 21 akan berbeda untuk masing-masing kondisi. Berikut penjelasannya.

Karyawan dengan Kewajiban Subjektif Sejak Awal Tahun

Pada kondisi pertama, penghitungan PPh Pasal 21 tidak jauh berbeda dengan pegawai tetap pada umumnya. Pada masa pajak dimulai bekerja sampai dengan sebelum masa pajak terakhir, PPh Pasal 21 dihitung menggunakan TER Bulanan dikalikan dengan penghasilan bruto. Pada masa pajak terakhir (Desember), PPh Pasal 21 dihitung dengan tarif progresif sesuai PPh Pasal 17 dikalikan dengan penghasilan kena pajak. Namun, penghitungan penghasilan kena pajak dalam satu tahun hanya dihitung dari bulan dimulainya karyawan bekerja, sampai dengan bulan Desember. Berikut ilustrasinya.

Ilustrasi

Gilang (TK/0) mulai bekerja di PT Indo Makmur sebagai pegawai tetap sejak 1 September 2024. Gaji per bulan Gilang adalah sebesar Rp16.000.000,00 dan iuran pensiun yang dibayar tiap bulan sebesar Rp150.000. Sesuai dengan ketentuan PPh Pasal 21 terbaru, penghitungan per masa menggunakan tarif efektif rata-rata (TER), sedangkan pada masa pajak terakhir dihitung menggunakan tarif progresif.

Masa Pajak September–November

Dari ilustrasi di atas, diketahui status PTKP Gilang adalah TK/0 dengan penghasilan bruto per bulan Rp16.000.000. Sesuai lampiran PP-58/2023, TER yang berlaku adalah Kategori A sebesar 7%. Dengan demikian, PPh Pasal 21 untuk masa September–November adalah sebagai berikut:

| Bulan | Penghasilan Bruto | TER A | PPh Pasal 21 |

|---|---|---|---|

| September | Rp16.000.000 | 7% | Rp1.120.000 |

| Oktober | Rp16.000.000 | 7% | Rp1.120.000 |

| November | Rp16.000.000 | 7% | Rp1.120.000 |

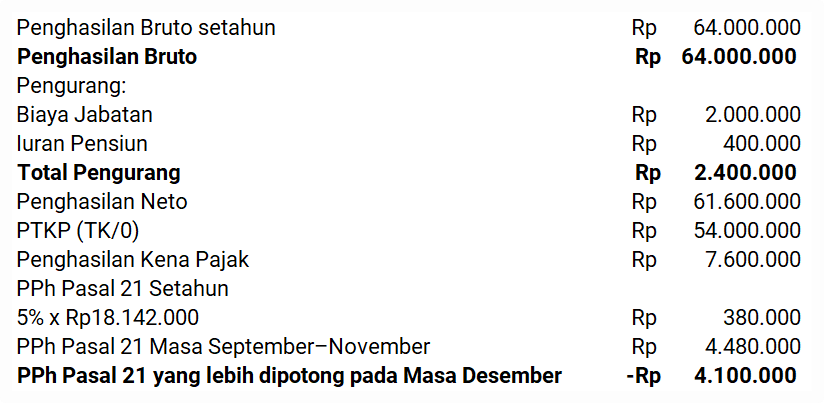

Masa Pajak Desember

Pada masa Desember 2024, penghitungan PPh Pasal 21 atas penghasilan Gilang adalah sebagai berikut:

Karyawan dengan Kewajiban Subjektif Dimulai pada Tahun Berjalan

Selanjutnya, kondisi kedua umumnya berlaku pada kasus warga negara asing menjadi pegawai tetap di perusahaan yang berada di Indonesia. Penghitungan PPh Pasal 21 pada masa pajak tetap menggunakan TER Bulanan, namun pada masa pajak terakhir penghasilan neto perlu disetahunkan.

Baca artikel berikut untuk mengetahui selengkapnya: Penghitungan PPh Pasal 21 yang Kewajiban Subjektifnya Dimulai pada Tahun Berjalan (Ekspatriat).