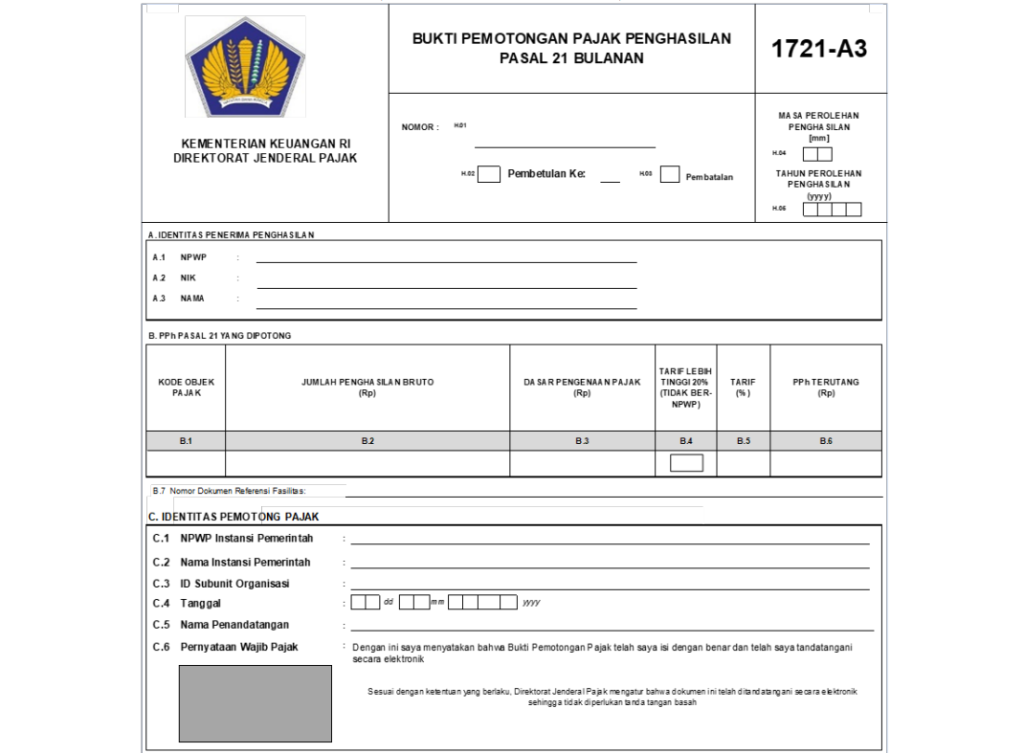

Melalui penerbitan Peraturan Direktur Jenderal Pajak Nomor PER-5/PJ/2024 (PER 5/2024), Direktur Jenderal Pajak melakukan perubahan terkait bentuk dan tata cara pembuatan bukti potong bagi instansi pemerintah. Salah satu perubahan yang diatur dalam PER 5/2024 yaitu kewajiban pembuatan formulir 1721-A3 mulai masa pajak Juni 2024.

Dalam Pasal 2 ayat (2) diatur bahwa:

"Bukti Pemotongan 21/26 Instansi Pemerintah sebagaimana dimaksud pada ayat (1) dibuat dengan ketentuan: .... (c) terhadap pemotongan pajak atas penghasilan sehubungan dengan pekerjaan atau jabatan yang diberikan kepada pegawai tetap dan pensiunan yang menerima uang terkait pensiun secara berkala serta bagi pegawai negeri sipil, anggota tentara nasional Indonesia, anggota kepolisian Republik Indonesia, pejabat negara, dan pensiunannya, dibuatkan Bukti Pemotongan Formulir 1721-A3 pada setiap masa pajak selain masa pajak terakhir;"

Dari klausul tersebut dapat diketahui bahwa Formulir 1721-A3 digunakan sebagai bukti pemotongan PPh 21/26 untuk setiap bulan/setiap masa selain masa pajak terakhir. Hal ini selaras dengan ketentuan pembuatan bukti potong bulanan atau Formulir 1721-VIII bagi wajib pajak selain instansi pemerintah yang diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-2/PJ/2024.

Instansi pemerintah wajib membuat Formulir 1721-A3 untuk satu penerima penghasilan, satu kode objek pajak, dan satu masa pajak. Bukti potong ini wajib diberikan kepada penerima penghasilan paling lama 1 bulan setelah masa pajak berakhir.

Perlu dicatat, jumlah yang tercantum pada Formulir 1721-A3 tidak digunakan sebagai kredit pajak atas PPh terutang pada SPT Tahunan Penerima Penghasilan. Formulir ini merupakan satu kesatuan dengan Formulir 1721-A1 atau Formulir 1721-A2.