Dokumen Istimewa

Dokumen IstimewaDalam ketentuan perpajakan, salah satu kewajiban Pengusaha Kena Pajak (PKP) adalah membuat faktur pajak untuk penyerahan BKP atau JKP. Dari segi komersial, PKP juga tetap menerbitkan faktur penjualan atau invoice, sehingga PKP menerbitkan dua dokumen dalam suatu penyerahan BKP atau JKP. Sebagai salah satu upaya penyederhanaan administrasi, melalui Peraturan Direktur Jenderal Pajak Nomor PER-03/PJ/2022 (PER-03/2022), faktur penjualan dapat dipersamakan dengan e-Faktur. Apa saja syarat yang harus dipenuhi?

Faktur Penjualan vs Faktur Pajak

Faktur penjualan dan faktur pajak merupakan dokumen yang berhubungan dengan penyerahan barang dan jasa. Ketentuan perpajakan tidak mengatur mengenai faktur penjualan. Faktur penjualan dapat dibuat sesuai dengan kelaziman praktik usaha. Di sisi lain, faktur pajak diatur secara khusus melalui ketentuan perpajakan. Faktur pajak yang dibuat harus memenuhi ketentuan formal dan material. Hal tersebut karena faktur pajak akan berkaitan dengan pengkreditan Pajak Masukan dan Pajak Keluaran.

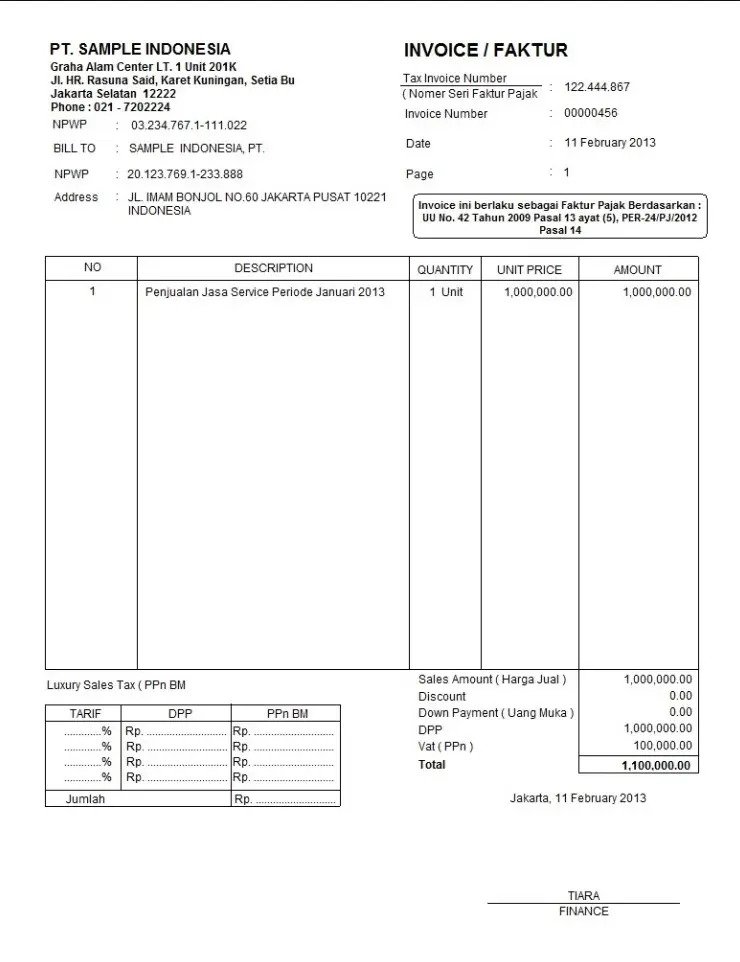

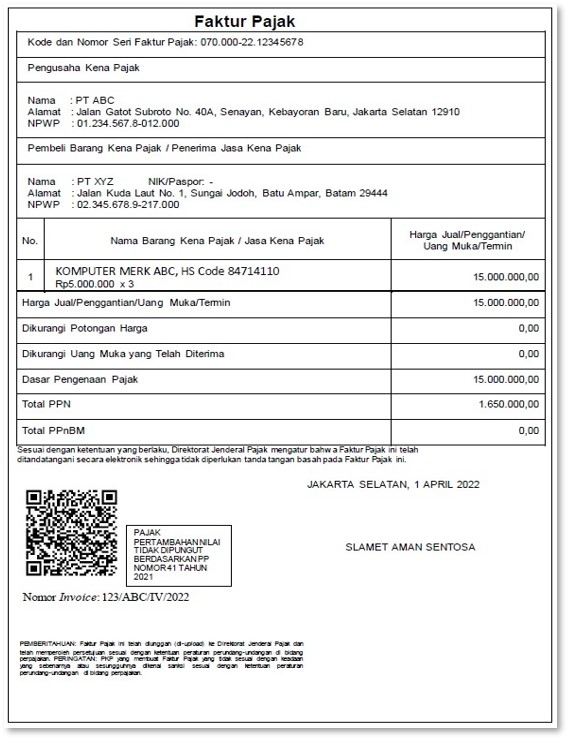

Contoh Faktur Penjualan

Contoh Faktur Penjualan Contoh Faktur Pajak

Contoh Faktur PajakPenggunaan Invoice sebagai Faktur Pajak

Merujuk Pasal 19 PER-03/2022, faktur penjualan atau invoice dapat disamakan dengan e-Faktur. Terdapat dua syarat yang harus dipenuhi. Pertama, faktur penjualan atau invoice harus mencantumkan keterangan sebagaimana dimaksud Pasal 5 PER-03/2022. Keterangan yang dimaksud adalah sebagai berikut:

- nama, alamat, dan NPWP yang menyerahkan BKP atau JKP

- identitas Pembeli BKP atau Penerima JKP yang meliputi nama, alamat, NPWP, NIK, dan/atau nomor paspor sesuai dengan kondisi pembeli

- jenis barang atau jasa, jumlah harga jual atau penggantian, dan potongan harga

- PPN yang dipungut

- PPnBM yang dipungut

- kode, nomor seri, dan tanggal pembuatan Faktur Pajak

- nama dan tanda tangan yang berhak menandatangani Faktur Pajak

Syarat kedua adalah faktur penjualan harus diunggah dengan menggunakan aplikasi e-Faktur Host-to-Host dan memperoleh persetujuan dari DJP paling lambat tanggal 15 bulan berikutnya setelah tanggal pembuatan e-Faktur.