Menjelang akhir tahun pajak, perusahaan seringkali menghadapi situasi di mana wajib pajak memerlukan tambahan waktu untuk menyelesaikan dan menyiapkan penyusunan laporan keuangan, rekonsiliasi fiskal, atau konsolidasi data sebelum melakukan pelaporan SPT Tahunan Pajak Penghasilan (PPh) Badan. Pasca implementasi Coretax, wajib pajak dapat mengajukan permohonan perpanjangan SPT Tahunan Badan secara elektronik melalui Coretax.

Tidak Lagi Menggunakan Formulir SPT 1771-Y

Sebelum implementasi Coretax DJP, wajib pajak badan yang ingin mengajukan perpanjangan penyampaian SPT Tahunan PPh Badan dapat menyampaikan ke KPP terdaftar secara tertulis atau melalui e-PSPT DJP Online. Pemberitahuan perpanjangan SPT Tahunan disampaikan sebelum batas waktu penyampaian SPT Tahunan berakhir dengan melampirkan Formulir SPT 1171-Y serta dokumen lain yang dipersyaratkan. Di aplikasi Coretax, wajib pajak tidak lagi melampirkan SPT 1771-Y. Pemberitahuan diajukan dengan menyampaikan formulir dan mengunggah dokumen persyaratan melalui menu Layanan Administrasi di Coretax.

Syarat Perpanjangan Penyampaian SPT Tahunan PPh Badan

Berdasarkan Pasal 97 ayat (1) Peraturan Direktur Jenderal Pajak Nomor 11 Tahun 2025 (PER 11/2025), wajib pajak dapat memperpanjang jangka waktu penyampaian SPT Tahunan PPh paling lama 2 bulan sejak batas waktu penyampaian SPT PPh dengan cara menyampaikan pemberitahuan perpanjangan. Pemberitahuan perpanjangan jangka waktu penyampaian SPT Tahunan PPh hanya dapat disampaikan setelah tahun pajak berakhir sampai dengan batas waktu penyampaian SPT Tahunan PPh berakhir.

Mengacu pada Pasal 97 ayat (6) PER 11/2025, wajib pajak badan yang mengajukan pemberitahuan perpanjangan jangka waktu penyampaian SPT Tahunan PPh harus menyatakan alasan perpanjangan dan melampirkan:

- penghitungan sementara PPh terutang dalam 1 tahun pajak;

- penghitungan sementara PPh Pasal 26 ayat (4) UU PPh untuk wajib pajak BUT;

- laporan keuangan sementara;

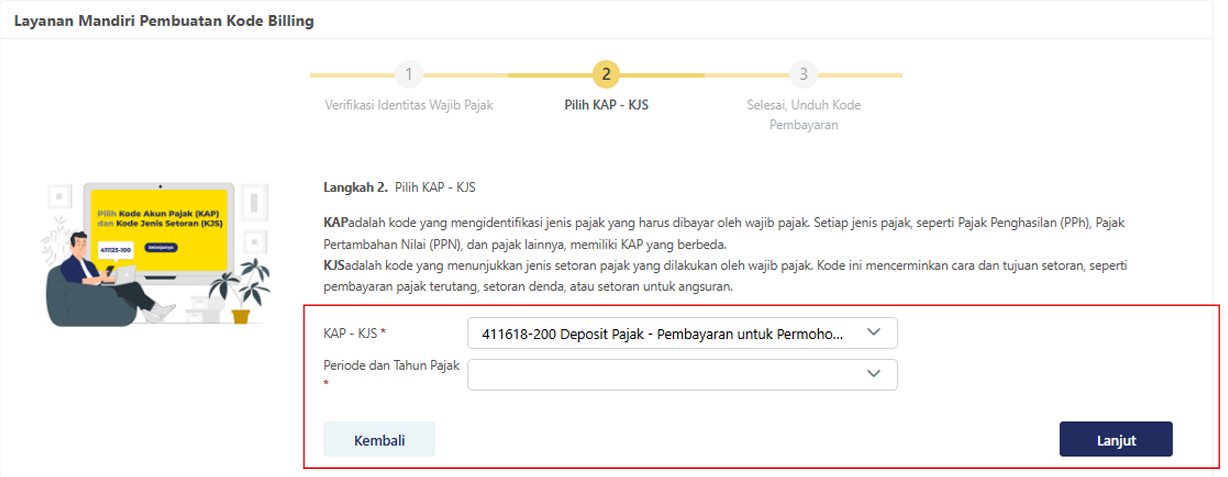

- bukti penerimaan negara (411618-200), dalam hal terdapat kekurangan pembayaran pajak;

- surat pernyataan dari akuntan publik yang menyatakan audit laporan keuangan belum selesai; dan

- surat kuasa khusus, dalam hal pemberitahuan perpanjangan jangka waktu penyampaian SPT Tahunan PPh ditandatangani oleh kuasa wajib pajak.

Prosedur Perpanjangan Penyampaian SPT Tahunan PPh Badan di Coretax

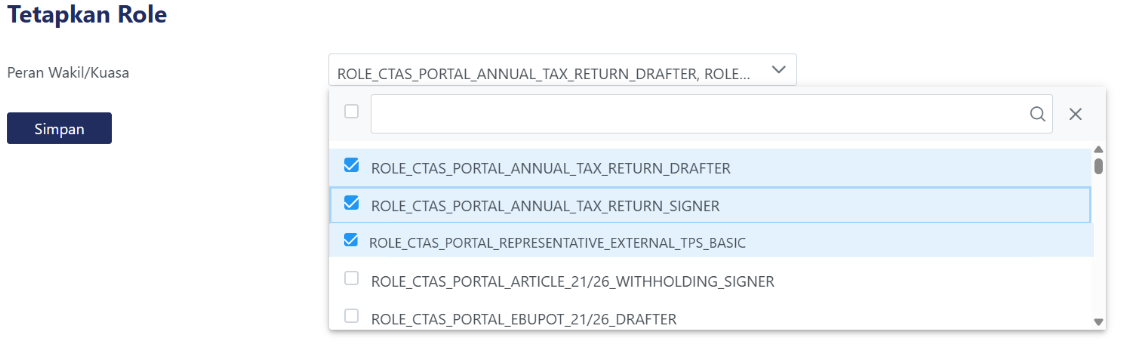

Sebagai bagian dari manajemen akses pajak, Coretax DJP telah menyediakan beberapa role access kepada wakil/kuasa untuk bertindak sebagai signer maupun drafter. Dalam prosedur perpanjangan penyampaian SPT Tahunan PPh Badan, wakil/kuasa yang ditunjuk untuk mengajukan layanan administrasi perpanjangan SPT Tahunan wajib memiliki role sebagai Representative External TPS Basic.

Selanjutnya, permohonan dapat diajukan dengan langkah-langkah berikut ini:

- Mula-mula login ke Coretax DJP. Bagi wajib pajak yang bertindak sebagai kuasa pada suatu badan/instansi, lakukan impersonate.

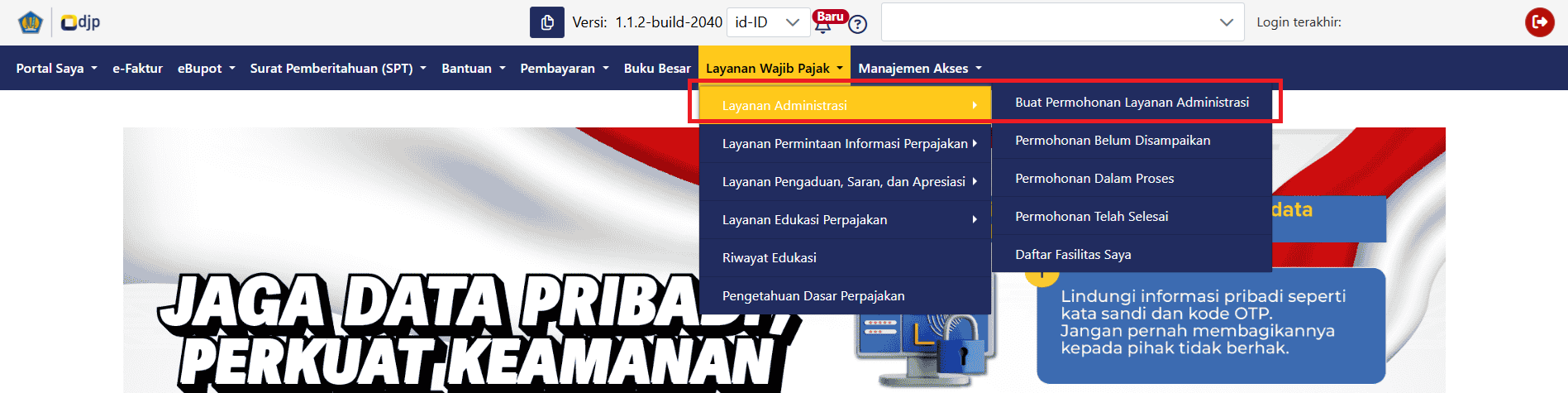

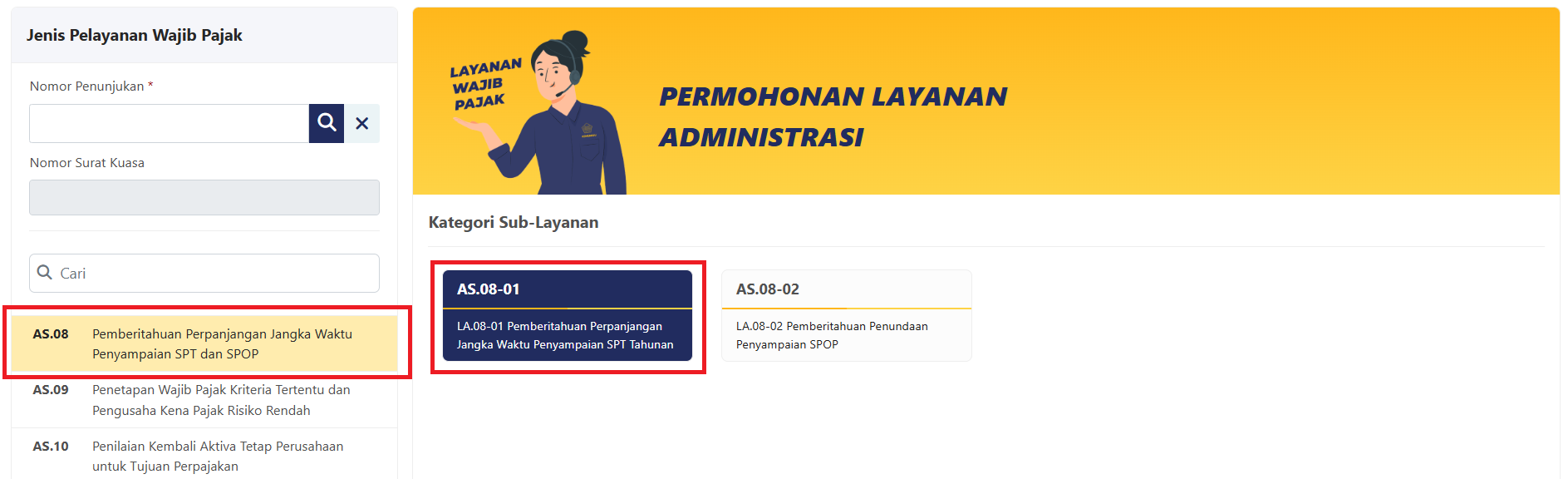

- Klik menu Layanan Wajib Pajak→ Layanan Administrasi→ Buat Permohonan Layanan Administrasi.

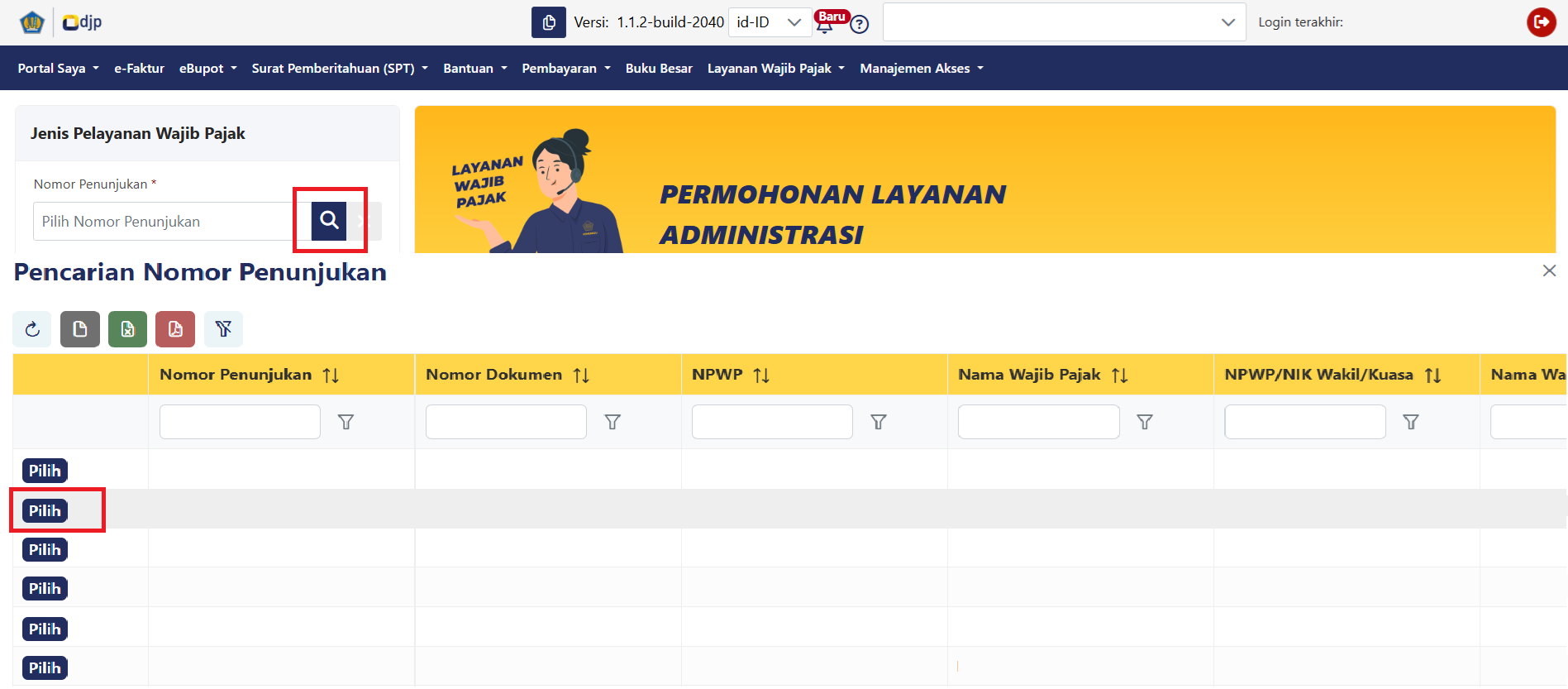

- Klik tombol Search. Pilih Nomor Penunjukan Kuasa.

- Klik AS.08 Pemberitahuan Perpanjangan Jangka Waktu Penyampaian SPT dan SPOP, lalu pilih AS.08-01 Pemberitahuan Perpanjangan Jangka Waktu Penyampaian SPT Tahunan.

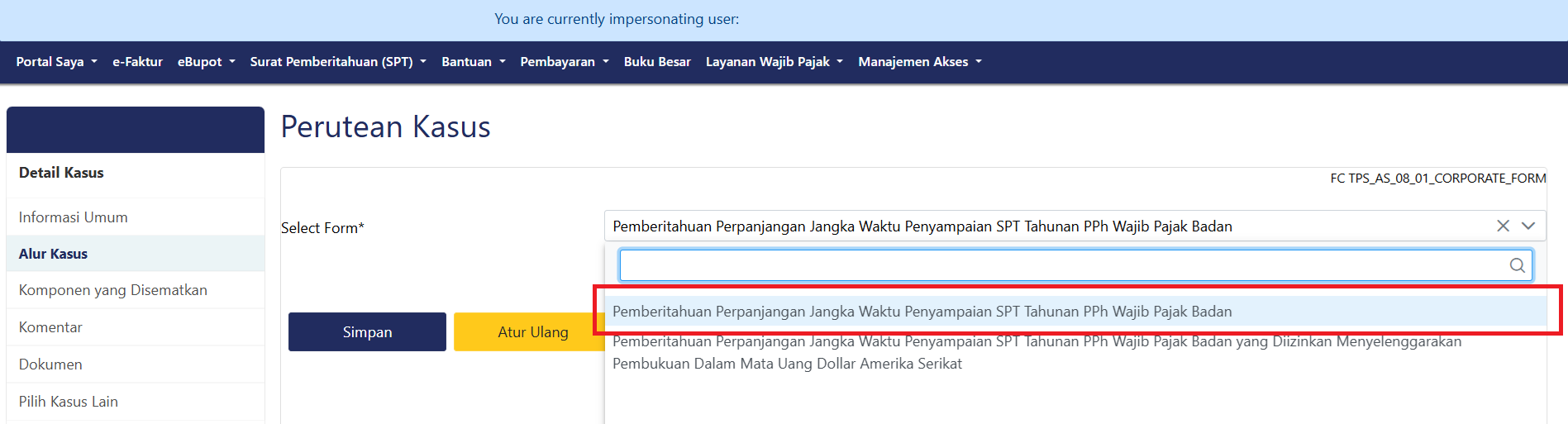

- Pada bagian Perutean Kasus, pilih Formulir Pemberitahuan Perpanjangan Jangka Waktu Penyampaian SPT Tahunan PPh Wajib Pajak Badan. Klik Simpan.

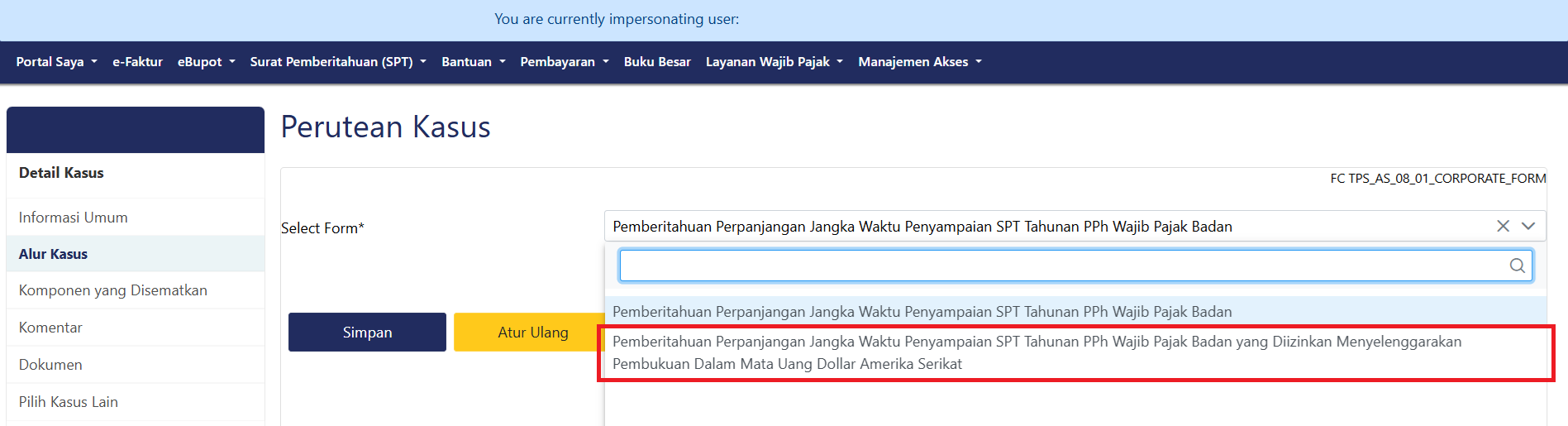

- Jika wajib pajak badan menggunakan pembukuan dengan mata uang Dolar Amerika Serikat, pilih Pemberitahuan Perpanjangan Jangka Waktu Penyampaian SPT Tahunan PPh Wajib Pajak Badan yang Diizinkan Menyelenggarakan Pembukuan Dalam Mata Uang Dolar AS.

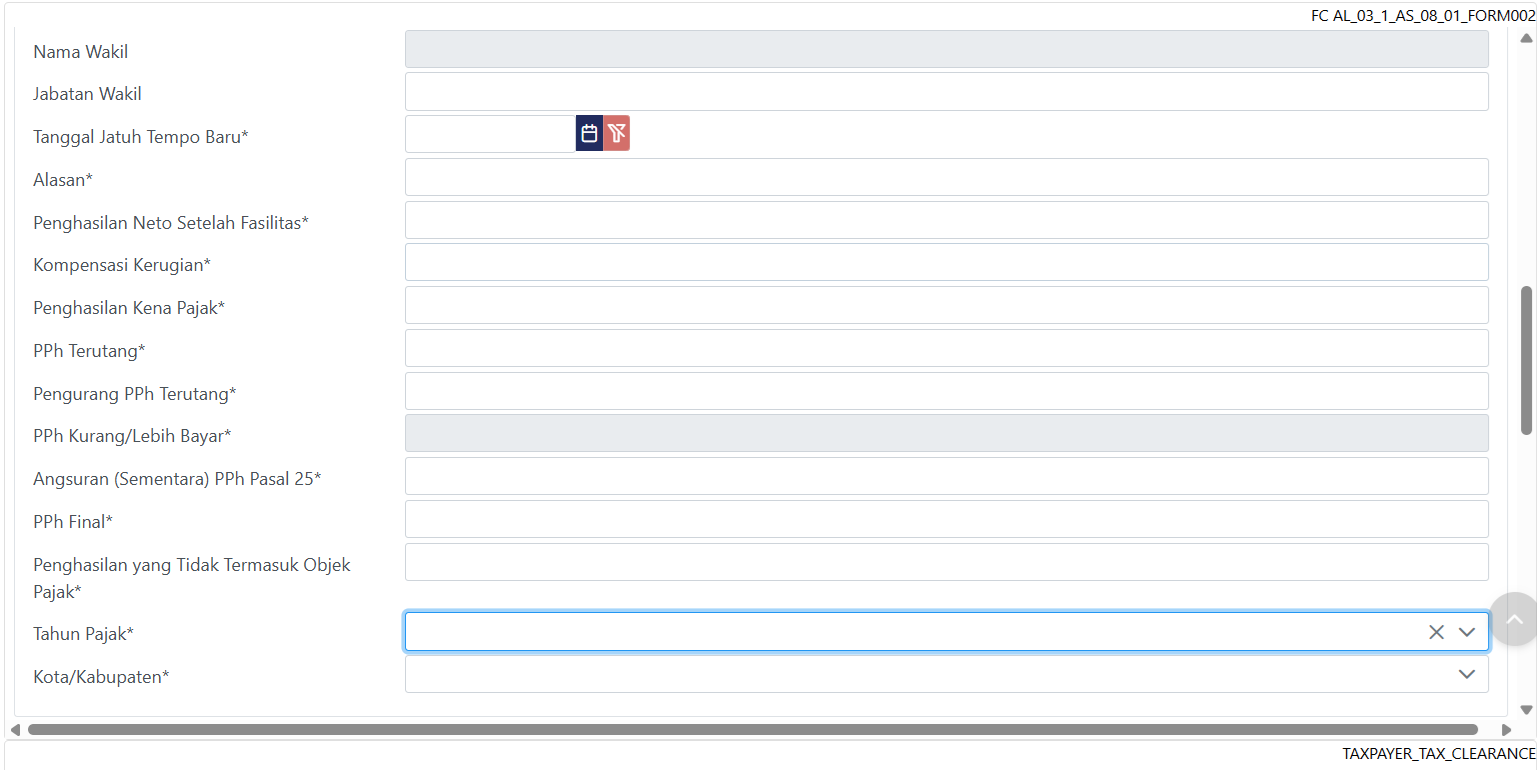

- Setelah memilih Formulir, lanjut isi Informasi Pemberitahuan seperti jabatan wakil, tanggal jatuh tempo, alasan, detail terkait keuangan perusahaan, tahun pajak, dan lokasi kabupaten/kota.

- Unggah Dokumen Lampiran Sementara seperti Perhitungan Sementara PPh, Laporan Keuangan Sementara, dan Pernyataan Akuntan Publik.

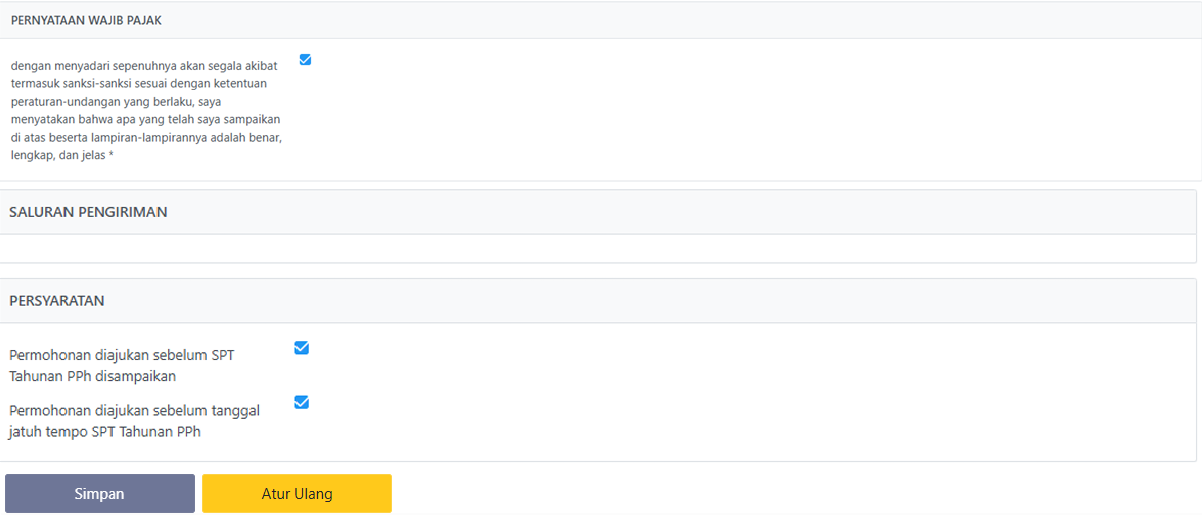

- Setelah seluruh dokumen lampiran diunggah, centang Pernyataan Wajib Pajak, lalu klik Simpan.

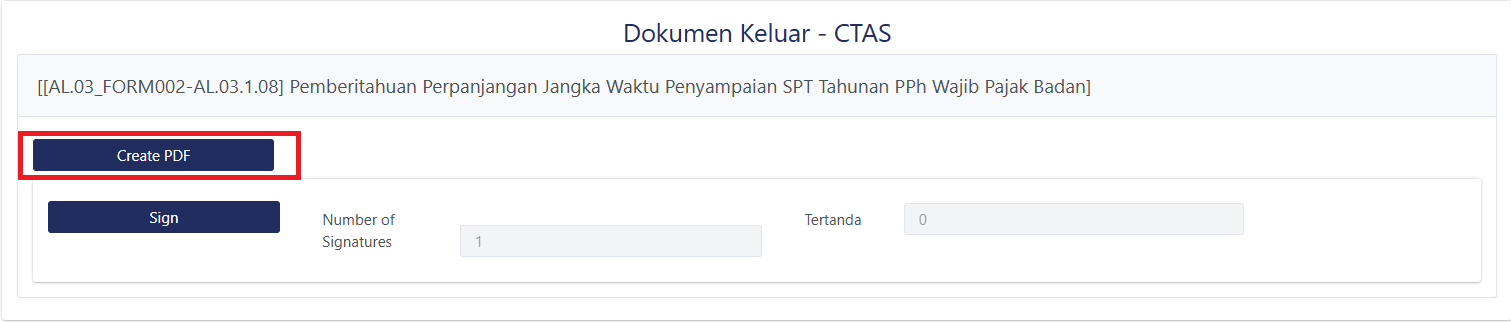

- Setelah data tersimpan, klik Create PDF. Lakukan penandatangan elektronik kemudian dengan klik Sign.

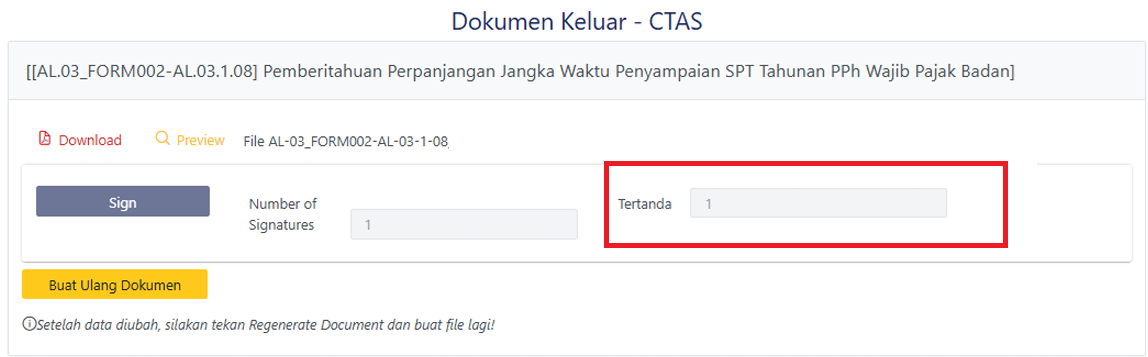

- Pastikan dokumen yang dilakukan penandatanganan berubah Tertanda menjadi 1. Klik Kirim

Perlu dicatat, dalam hal SPT Tahunan diperkirakan terjadi Kurang Bayar, wajib pajak harus melakukan pembuatan kode biliing 411618-200 dan melakukan pembayaran pada Layanan Mandiri Pembuatan Kode Billing.