Schluesseldienst / Pixabay

Schluesseldienst / PixabayDirektur Jenderal Pajak (Dirjen Pajak) berdasarkan informasi, data, laporan, dan pengaduan berwenang melakukan pemeriksaan bukti permulaan (bukper) sebelum dilakukan penyidikan tindak pidana di bidang perpajakan. Perlu diketahui bahwa terdapat perubahan pengaturan pemeriksaan bukper sehubungan dengan pemberlakukan Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan. Perubahan tersebut terdapat pada Pasal 43A UU KUP dimana belum di atur subyek pelaksana pemeriksaan bukper . Selain itu, terdapat juga perubahan penjelasan ayat (1) Pasal 43A.

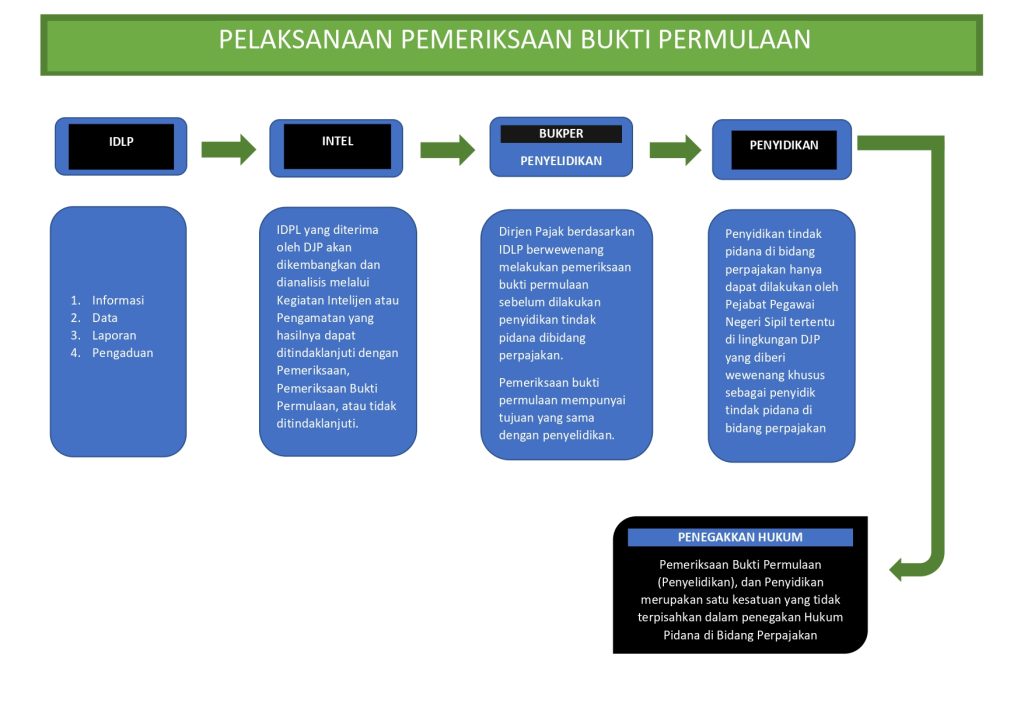

Tujuan, Kedudukan, dan Pelaksanaan Pemeriksaan Bukper

Pemeriksaan Bukti Permulaan memiliki tujuan dan kedudukan yang sama dengan penyelidikan sebagaimana diatur dalam Undang-Undang yang mengatur mengenai hukum acara pidana. Informasi, data, laporan, dan pengaduan yang diterima oleh DJP akan dikembangkan dan dianalisis melalui kegiatan intelijen dan/atau kegiatan lain yang hasilnya dapat ditindaklanjuti dengan Pemeriksaan, Pemeriksaan Bukper, atau tidak ditindaklanjuti.

Berikut bagan pelaksanaan Pemeriksaan Bukper yaitu:

Bagan Pelaksanaan Pemeriksaan Bukti Permulaan

Bagan Pelaksanaan Pemeriksaan Bukti PermulaanSubyek Pelaksana Pemeriksaan Bukper

Dalam ketentuan terbaru pemeriksaan bukper ini dilaksanakan oleh Pejabat Penyidik Pegawai Negeri Sipil di lingkungan Direktorat Jenderal Pajak (DJP) yang menerima surat perintah pemeriksaan bukper. Dalam hal terdapat indikasi tindak pidana di bidang perpajakan yang menyangkut petugas DJP, Menteri Keuangan juga dapat menugasan unit pemeriksa internal di lingkungan Kementerian Keuangan sendiri untuk melakukan pemeriksaan bukper. Apabila dari bukper ditemukan unsur tindak pidana korupsi, pegawai DJP yang bersangkutan wajib diproses menurut ketentuan hukum Tindak Pidana Korupsi. Lebih lanjut tata cara pemeriksaan bukper tindak pidana di bidang perpajakan s diatur dengan atau berdasarkan Peraturan Menteri Keuangan.