unsplash

unsplashDalam penegakkan hukum pajak, indikasi tindak pidana perpajakan akan diperiksa dan dilakukan penyidikan. Namun, dengan asas ultimum remedium serta sebagai upaya penyelamatan penerimaan negara, atas alasan tertentu penghentian penyidikan pajak dapat dilakukan.

Selain pengungkapan ketidakbenaran, penyidikan pajak dapat dihentikan berdasarkan permohonan Wajib Pajak. Hal tersebut diatur pada Pasal 44B UU Ketentuan Umum dan Tata Cara Perpajakan (UU KUP).

Syarat Penghentian Penyidikan

Penghentian penyidikan pajak Pasal 44B bisa dilaksanakan bila tersangka pelaku tindak pidana pajak telah membayar kerugian pada pendapatan negara. Jumlah tersebut adalah total pajak yang tidak/kurang dibayar atau yang tidak semestinya dikembalikan dan atau total pajak yang tercantum dalam faktur pajak bukti pemungutan dan pemotongan pajak, serta bukti setoran pajak beserta sanksi administrasi. Sanksi administrasi yang dikenakan adalah sebagai berikut:

- 1 kali jumlah kerugian pada pendapatan negara, jika kerugian diakibatkan kealpaan tidak menyampaikan SPT atau menyampaikan SPT atau keterangan yang tidak benar atau tidak lengkap (Pasal 38 UU KUP).

- 3 kali jumlah kerugian pada pendapatan negara, jika kerugian diakibatkan kesengajaan tidak melaporkan SPT, menyalahgunakan NPWP atau pengukuhan PKP, atau tindakan sengaja lainnya yang diatur pada Pasal 39 UU KUP.

- 4 kali jumlah pajak dalam faktur pajak, bukti pemungutan pajak, bukti pemotongan pajak, dan/atau bukti setoran pajak, jika tindak pidana yang dilakukan seperti yang disebutkan pada Pasal 39A UU KUP.

Tata Cara Permohonan Penghentian Penyidikan Pajak

Peraturan Menteri Keuangan Nomor 55/PMK.03/2016 mengatur mengenai tata cara permintaan penghentian penyidikan tindak pidana di bidang perpajakan. Langkah-langkah yang dilakukan oleh Wajib Pajak untuk penghentian penyidikan pajak adalah sebagai berikut:

- Permohonan diajukan oleh tersangka atau Wajib Pajak, kuasa, dan atau pihak lain yang terlibat dalam tindak pidana di bidang perpajakan.

- Pemohon meminta informasi tertulis dari unit Ditjen Pajak mengenai jumlah kerugian negara

- Tersangka atau Wajib Pajak membuat permohonan untuk Menteri Keuangan dengan tembusan kepada Dirjen Pajak secara tertulis menggunakan Bahasa Indonesia, dengan menyatakan pengakuan bersalah dan pelunasan jumlah kerugian pada pendapatan negara dan sanksi administrasi, ditandatangani oleh Wajib Pajak atau Tersangka dan tidak dapat dikuasakan, dan dilampiri dengan surat setoran pajak dan/atau sarana administrasi lain sebagai bukti pelunasan jumlah kerugian pada pendapatan negara dan sanksi administrasi.

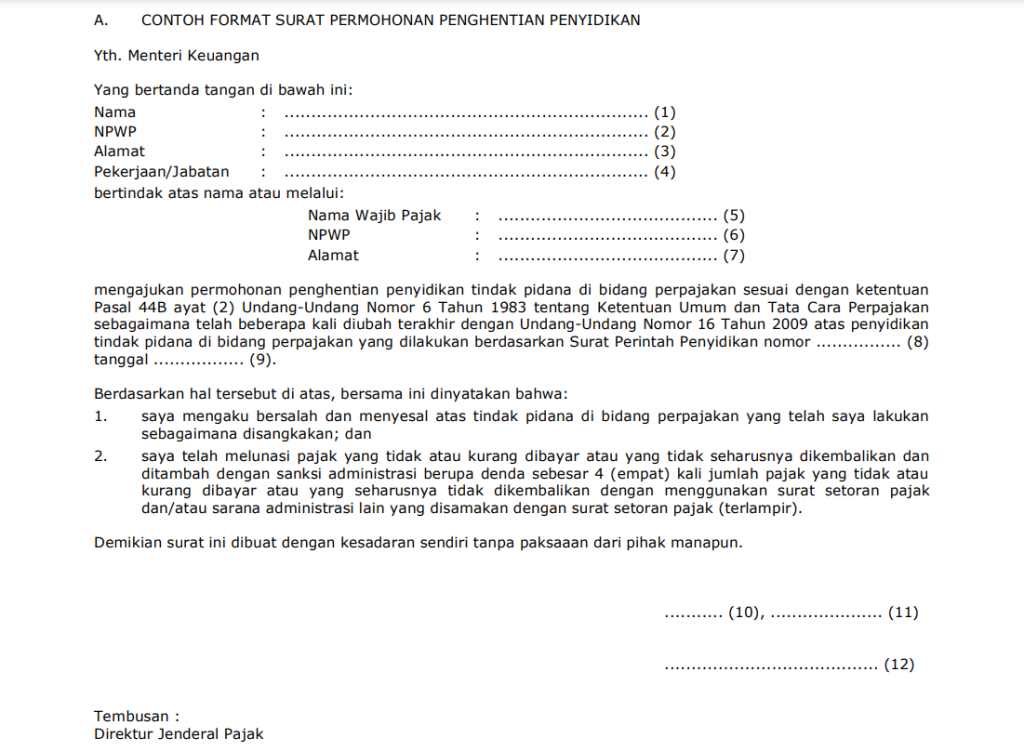

Berikut contoh surat permohonan yang dapat digunakan oleh Wajib Pajak.