Salah satu objek pemotongan PPh Pasal 21 adalah uang pesangon. Uang pesangon adalah penghasilan yang dibayarkan oleh pemberi kerja termasuk pengelola dana pesangon tenaga kerja kepada pegawai, dengan nama dan dalam bentuk apa pun, sehubungan dengan berakhirnya masa kerja atau terjadi pemutusan hubungan kerja. Selain itu, menurut ketentuan perpajakan uang penghargaan masa kerja dan uang penggantian hak termasuk dalam definisi pesangon.

Teknis Penghitungan PPh Pasal 21 atas Uang Pesangon

Terdapat dua mekanisme pemotongan pajak atas uang pesangon. Pemotongan PPh Pasal 21 bersifat final diberlakukan jika uang pesangon dibayarkan sekaligus dalam hal sebagian atau seluruh pembayarannya dalam jangka waktu paling lama 2 tahun kalender.

Mekanisme kedua yakni pemotongan non-final. Mekanisme ini berlaku untuk uang pesangon yang terutang atau dibayarkan pada tahun ketiga dan tahun-tahun berikutnya. Pemotongan PPh 21 dilakukan dengan menerapkan tarif Pasal 17 ayat (1) huruf a UU PPh atas jumlah bruto seluruh penghasilan yang terutang/dibayarkan pada masing-masing tahun kalender yang bersangkutan. Penerima pesangon yang tidak memiliki NPWP, akan dikenakan tarif lebih tinggi 20%.

Tarif PPh Pasal 21 Final Uang Pesangon

Berikut adalah tarif PPh Pasal 21 Final untuk uang pesangon sesuai ketentuan Peraturan Pemerintah Nomor 68 Tahun 2009.

| Penghasilan | 1 Jan 2001 s.d. 15 Nov 2009 | Tarif | Mulai 16 Nov 2009 | Tarif |

| Lapisan 1 | 0 – 25 Juta | 0% | 0 – 50 Juta | 0% |

| Lapisan 2 | > 25 Juta – 50 Juta | 5% | > 50 Juta – 100 Juta | 5% |

| Lapisan 3 | > 50 Juta – 100 Juta | 10% | > 100 Juta – 500 Juta | 15% |

| Lapisan 4 | > 100 Juta – 200 Juta | 15% | > 500 Juta | 25% |

| Lapisan 5 | > 200 Juta | 25% |

Perlu dicatat, untuk penerima pesangon yang tidak memiliki NPWP dikenakan tarif pajak yang sama dengan penerima pesangon yang memiliki NPWP.

Contoh Penghitungan

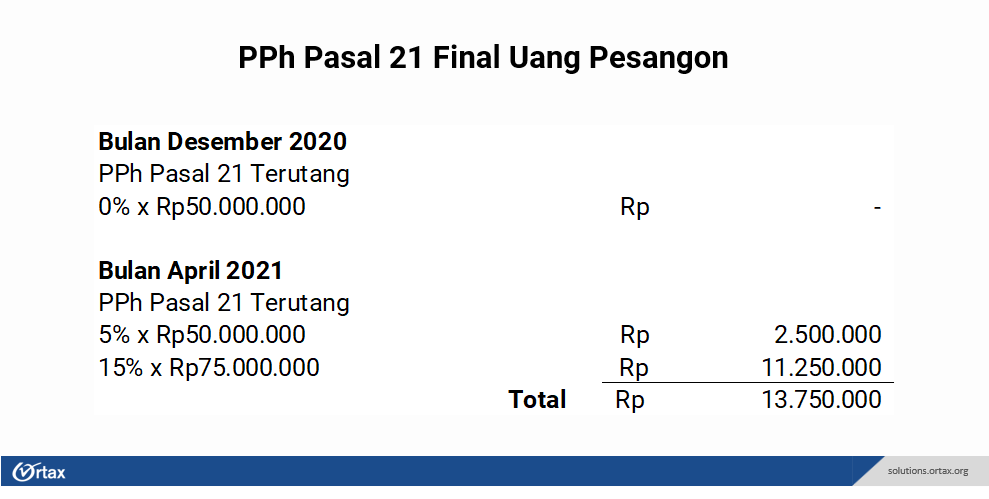

Ardila (ber-NPWP) menerima pembayaran uang pesangon yang dilakukan dalam beberapa kali pembayaran, yaitu bulan Desember 2020 sebesar Rp50.000.000, dan bulan April 2021 sebesar Rp125.000.000.

Karena pembayaran pesangon yang diterima Ardila dilakukan dalam jangka waktu 2 tahun, maka seluruh penghasilan tersebut dikenakan tarif PPh Pasal 21 Final. Penerapan tarif dihitung sesuai dengan jumlah kumulatif penghasilan yang diterima. PPh Pasal 21 yang harus dipotong adalah sebagai berikut:

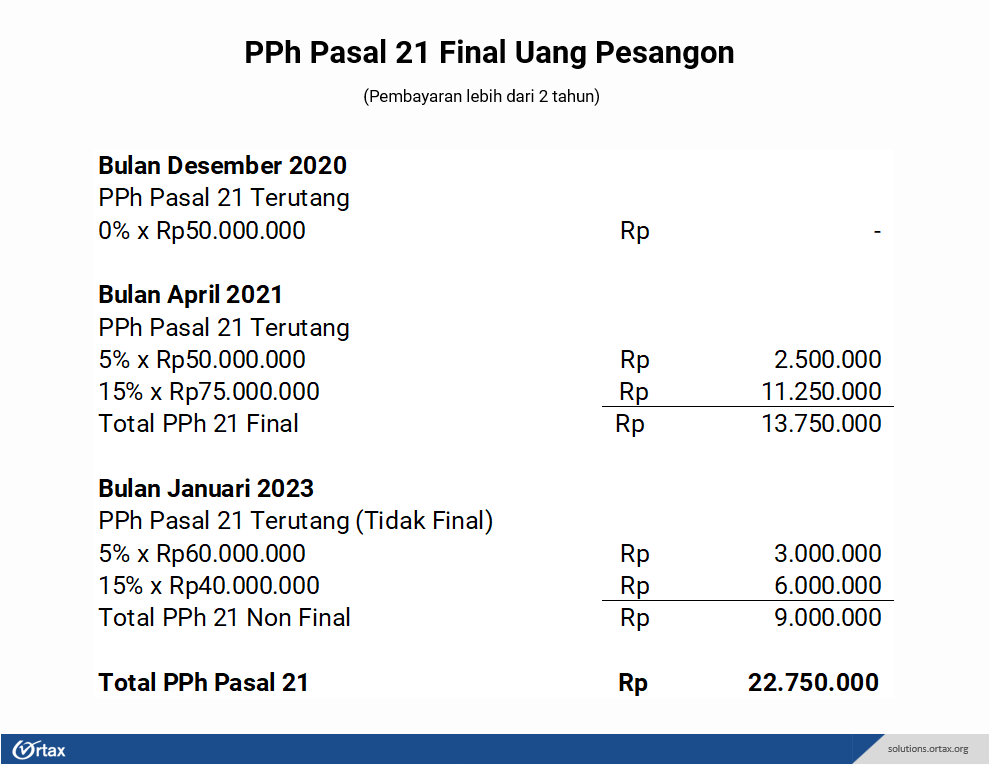

Melanjutkan contoh di atas, Ardila menerima pembayaran uang pesangon sebagai berikut:

- Desember 2020 sebesar Rp50.000.000

- April 2021 sebesar Rp125.000.000

- Januari 2023 sebesar Rp100.000.000

Dengan skema tersebut, terdapat pembayaran yang dilakukan melewati jangka waktu 2 tahun. Pembayaran uang pesangon pada Januari 2023 dikenakan PPh Pasal 21 dengan tarif umum Pasal 17 UU PPh. Penghitungan pajak atas pesangon yang diterima Ardila adalah sebagai berikut:

Administrasi Pemotongan PPh Pasal 21 Final Uang Pesangon

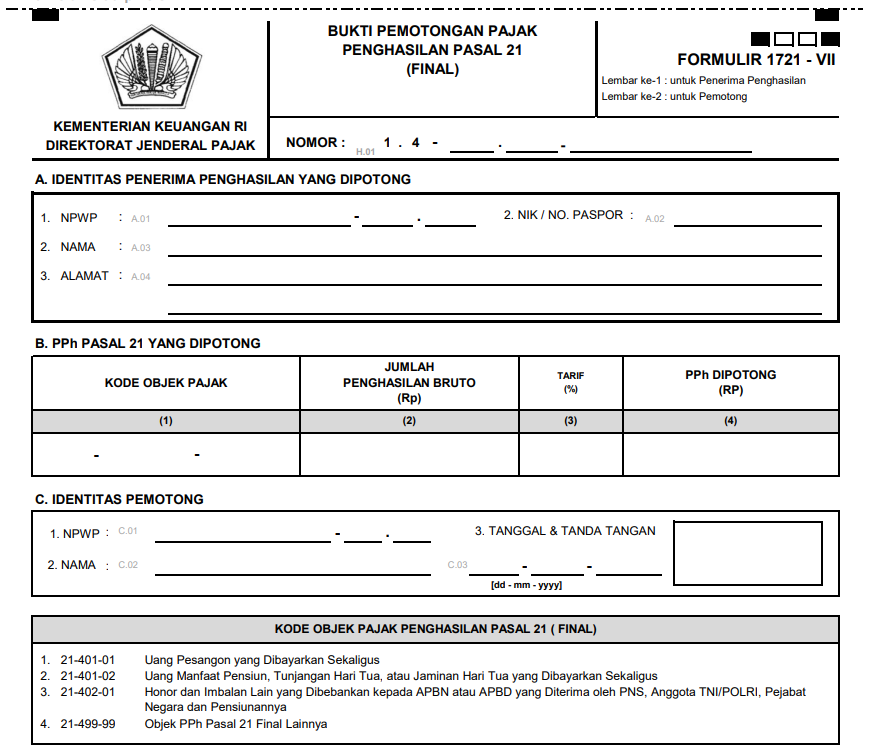

Pemberi kerja wajib membuat bukti potong sebagai bukti pemotongan pajak. Bukti potong dibuat menggunakan Formulir 1721-VII seperti pada gambar di bawah. Pemotongan PPh Pasal 21 Final atas pesangon menggunakan kode objek pajak 21-401-01. Penyetoran PPh Pasal 21 Final uang pesangon menggunakan KAP 411121 dan KJS 401.

Jika pembayaran pesangon melebih dua tahun, bukti potong untuk tahun ketiga dan seterusnya menggunakan bukti potong Formulir 1721-VI dengan kode objek pajak 21-100-99 (Objek PPh Pasal 21 Tidak Final Lainnya). Penyetoran dilakukan dengan KAP 4111121 dan KJS 100.

Selanjutnya, pemberi kerja wajib melakukan pelaporan melalui SPT Masa PPh Pasal 21 paling lambat tanggal 20 bulan berikutnya setelah masa pajak berakhir.

Pengelolaan Uang Pesangon oleh Pihak Ketiga

Pada dasarnya kewajiban pembayaran uang pesangon dilakukan oleh pemberi kerja kepada pegawainya pada saat terjadi pemutusan hubungan kerja. Namun, ada kalanya kewajiban pembayaran uang pesangon tersebut dialihkan kepada pihak ketiga, misalnya pengelola dana pesangon tenaga kerja melalui pengalihan dana pesangon secara sekaligus atau secara bertahap atau berkala.

Baca artikel selengkapnya: Kewajiban Pemotongan PPh atas Uang Pesangon yang Dibayarkan oleh Pihak Ketiga