Sesuai Peraturan Menteri Keuangan Nomor 28 Tahun 2024 (PMK 28/2024), pegawai yang bekerja di Ibu Kota Nusantara (IKN) dapat memanfaatkan fasilitas PPh Pasal 21 DTP. Untuk memperoleh fasilitas tersebut, pemberi kerja wajib memenuhi kriteria tertentu, mengajukan permohonan serta menyampaikan pelaporan realisasi.

Kriteria Pemberi Kerja Tertentu

Pemberi kerja yang ingin memanfaatkan fasilitas PPh 21 DTP untuk pegawainya harus memenuhi kriteria tertentu. Pada Pasal 126 PMK 28/2024, terdapat empat kriteria yang harus dipenuhi, yaitu:

- bertempat tinggal, bertempat kedudukan, atau bertempat kegiatan usaha di wilayah IKN;

- memiliki NPWP yang terdaftar di kantor pelayanan pajak yang wilayah kerjanya meliputi wilayah IKN atau memiliki identitas perpajakan di tempat kegiatan usaha yang berada di wilayah IKN;

- telah menyampaikan surat pemberitahuan pemanfaatan fasilitas PPh Pasal 21 DTP kepada Direktur Jenderal Pajak dan telah mendapatkan validasi oleh Direktur Jenderal Pajak; dan

- telah menyampaikan laporan realisasi pemanfaatan fasilitas PPh Pasal 21 DTP kepada Direktur Jenderal Pajak.

Tak hanya pemberi kerja, pegawai yang dapat memanfaatkan fasilitas tersebut juga harus mengikuti kriteria yang diatur pada PMK 28/2024. Selengkapnya tentang kriteria pegawai tertentu yang dapat memanfaatkan PPh 21 DTP di IKN dapat dilihat pada artikel berikut ini: Diskon Pajak untuk Pegawai di IKN, Apa Saja Kriterianya?

Permohonan Pemberitahuan Pemanfaatan Fasilitas PPh Pasal 21 DTP

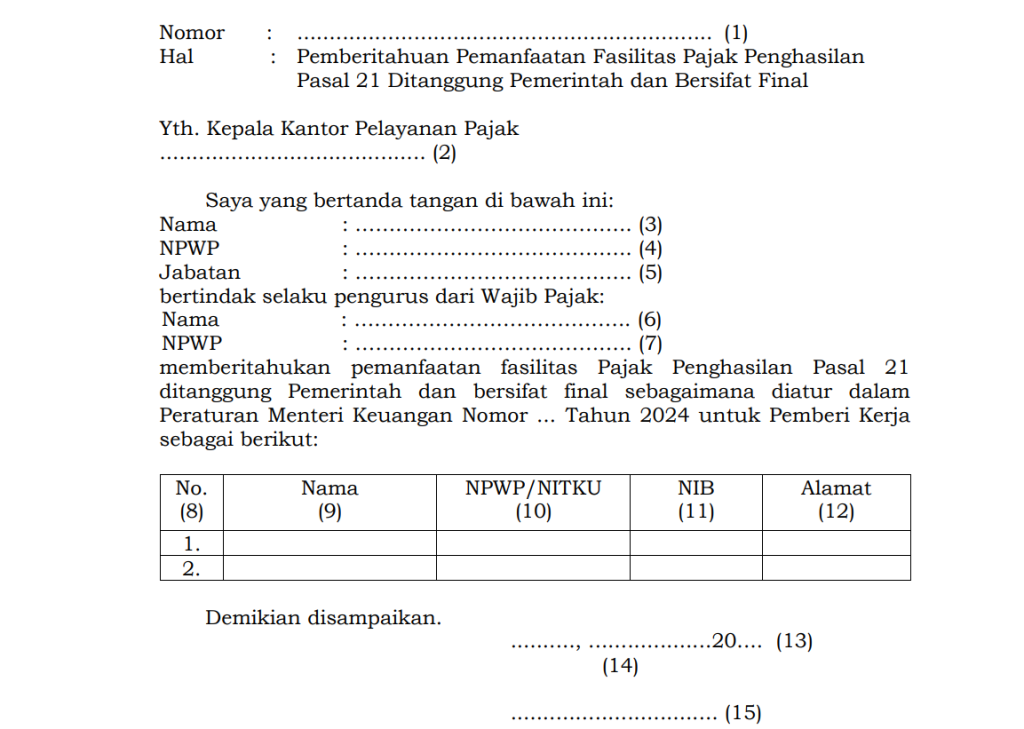

Pemberi kerja wajib menyampaikan pemberitahuan terlebih dahulu untuk memanfaatkan fasilitas PPh Pasal 21 DTP. Format permohonan pemberitahuan dapat dilihat pada Lampiran PMK 28/2024 seperti pada contoh berikut ini:

Pemberitahuan yang disampaikan paling sedikit memuat keterangan berupa NPWP dan/atau identitas perpajakan di tempat kegiatan usaha pemberi kerja, dan nomor Perizinan Berusaha di wilayah Ibu Kota Nusantara yang diterbitkan oleh Sistem OSS, dalam hal pemberi kerja merupakan pelaku usaha. Pemberitahuan tersebut ditanda-tangani oleh wajib pajak yang bertindak selaku pengurus dari wajib pajak pemberi kerja.

Pemberi kerja dapat menyampaikan pemberitahuan melalui saluran tertentu pada laman Direktorat Jenderal Pajak. Dalam PMK 28/2024 ditegaskan bahwa pemberitahuan harus diisi dengan data yang lengkap dan valid sesuai dengan keadaan yang sebenarnya.

Pemberitahuan dilakukan oleh pemberi kerja dengan status wajib pajak pusat. Dalam hal Direktur Jenderal Pajak menyetujui pemberitahuan tersebut, persetujuan diterbitkan dalam jangka waktu 1 hari kerja sejak pemberitahuan diajukan secara lengkap dan benar oleh pemberi kerja. Setelah disetujui, pemanfaatan fasilitas dapat dimulai sejak masa pajak surat persetujuan diterbitkan.

Laporan Realisasi

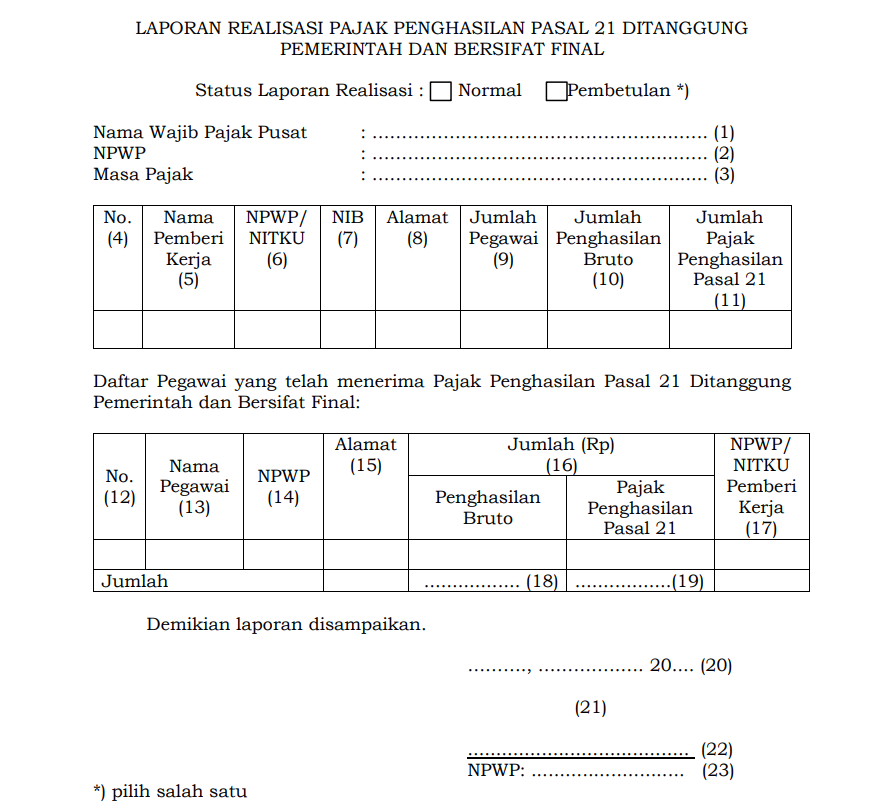

Syarat lain pemanfaatan fasilitas PPh Pasal 21 DTP di IKN adalah pemberi kerja wajib menyampaikan laporan realisasi. Laporan disampaikan paling lambat tanggal 20 bulan berikutnya setelah masa pajak berakhir. Laporan realisasi paling sedikit memuat informasi berupa NPWP atau identitas perpajakan pemberi kerja, NPWP dan nama pegawai penerima fasilitas, jumlah penghasilan bruto yang diterima pegawai, dan jumlah pemotongan PPh Pasal 21 DTP.

Berikut adalah contoh laporan realisasi fasilitas PPh Pasal 21 DTP:

Pada Pasal 133 ayat (2) PMK 28/2024 ditegaskan bahwa pemberi kerja yang tidak menyampaikan laporan realisasi tepat waktu, tidak diperkenankan memanfaatkan fasilitas PPh DTP pada untuk masa pajak yang bersangkutan.