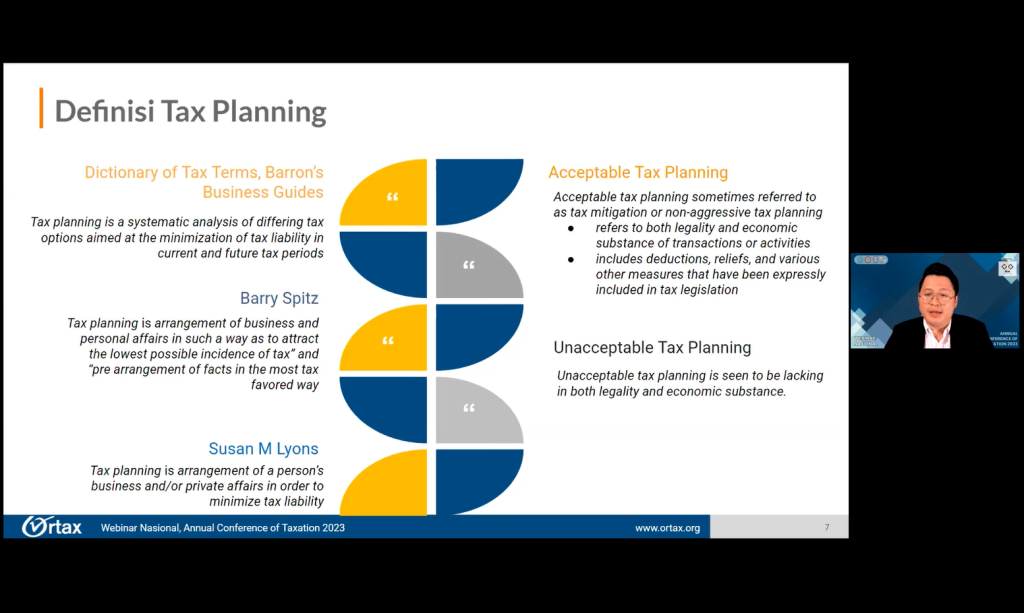

Istilah tax planning mungkin sudah tidak asing bagi lagi wajib pajak. Dalam pelaksanaannya, wajib pajak perlu memperhatikan dua perspektif penting.

Daniel Belianto, Executive Director Ortax, dalam webinar yang diselenggarakan Sekolah Vokasi UNS Surakarta, menyebutkan dua perspektif yang harus diperhatikan dalam tax planning adalah perspektif legal dan perspektif moral. “Dalam tax planning ini harus dilihat dari dua perspektif. Yang pertama dari perspektif legal dan yang kedua dari perspektif moral. Kalau kita berbicara tax avoidance, itu mungkin dari sisi legal itu oke. Tetapi yang kadang-kadang dipertanyakan adalah berbicara mengenai moral,” sebut Daniel di acara webinar yang digelar secara daring, Minggu (25/6/2023) lalu.

Salah satu kasus nyata yang dapat dilihat adalah penghindaran pajak yang dilakukan oleh Google. Hingga saat ini, Google tidak dapat dikenakan pajak atas penghasilan dari aktivitas ekonominya di Indonesia. Daniel menjelaskan, hal tersebut terjadi karena ketentuan tax treaty saat ini membatasi bahwa pengenaan pajak dapat dilakukan jika suatu perusahaan menjalankan kegiatannya melalui Bentuk Usaha Tetap (BUT). BUT terbentuk salah satunya karena adanya physical presence atau kehadiran fisik. Google dianggap tidak memiliki BUT, sehingga penghasilan yang diperoleh tidak dapat dipajaki di Indonesia.

Meskipun praktik tersebut tidak menyalahi ketentuan tax treaty, namun Daniel menyoroti bahwa apakah praktik tersebut etis dilakukan dalam praktik bisnis. "Memang pemanfaatannya yang dilakukan adalah pemanfaatan dari celah aturan atau loopholes tadi. Dengan berbagai skema tax planning, yang dipertanyakan adalah apakah secara etis, secara moral, itu diperkenankan? Mereka mengeksplorasi sumber daya alam kita, sumber daya manusia kita, tetapi pajaknya itu tidak dikenakan di Indonesia," tuturnya.

Menurut Daniel, wajib pajak harus berhati-hati dalam melakukan tax planning. Memanfaatkan loophole masih dapat digolongkan sebagai praktik yang legal. Namun, keinginan untuk mengurangi jumlah pajak yang dibayarkan dapat mendorong wajib pajak untuk melakukan suatu tindakan yang secara moral/etis tidak dapat diterima. “Kalau di alam bawah sadarnya sudah berbicara mengenai yang penting pajak berkurang, bagaimana caranya (agar) pajaknya kecil, tetapi menyebabkan distorsi peraturan perpajakan, itu yang disebut sebagai unacceptable tax planning," jelasnya.