Dokumen Istimewa

Dokumen IstimewaMelalui Peraturan Direktur Jenderal Pajak Nomor PER - 03/PJ/2022 tentang Faktur Pajak, DJP mengatur kembali mengenai mekanisme Faktur Pajak Elektronik (e-Faktur). Dalam pasal 2 ayat (1) menyebutkan bahwa "PKP yang menyerahkan BKP dan/atau JKP wajib memungut PPN yang terutang dan membuat Faktur Pajak sebagai bukti pungutan PPN."

Dalam beleid PER-03/2022 juga menegaskan bahwa Faktur Pajak yang dibuat oleh PKP atas penyerahan BKP dan/atau JKP wajib berbentuk elektronik, sedangkan Faktur Pajak berbentuk kertas (hardcopy) dapat dibuat dalam hal terjadi keadaan tertentu.

E-Faktur ini juga wajib diunggah (di-upload) ke Direktorat Jenderal Pajak (DJP) menggunakan aplikasi e-Faktur dan harus sudah memperoleh persetujuan dari DJP paling lambat tanggal 15 bulan berikutnya setelah tanggal pembuatan e-Faktur. Persetujuan dari DJP diberikan sepanjang:

- NSFP yang digunakan untuk penomoran e-Faktur merupakan NSFP yang diberikan oleh DJP.

- e-Faktur diunggah (di-upload) dalam jangka waktu tertentu.

E-Faktur yang tidak memperoleh persetujuan dari Direktorat Jenderal Pajak bukan merupakan Faktur Pajak.

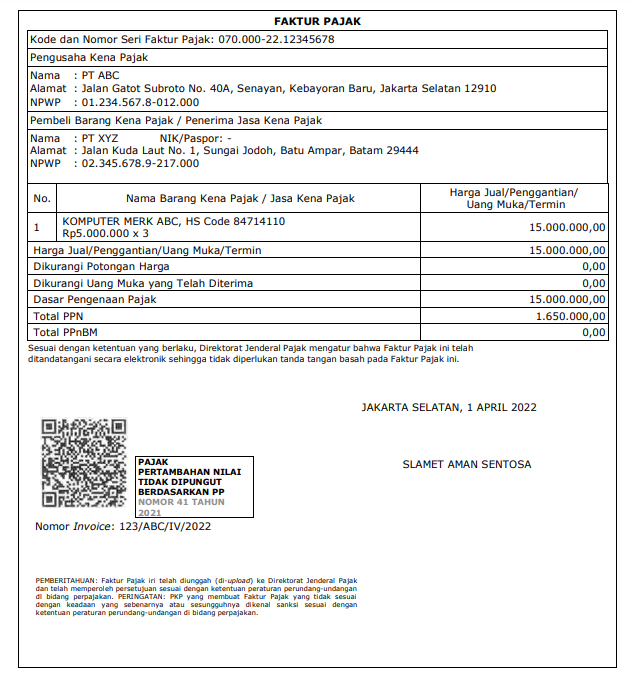

Berikut contoh e-Faktur yang mendapat tanda tangan elektronik resmi dari DJP melalui barcode dan keterangan yang tertera: