pressfoto / freepik

pressfoto / freepik

Dalam penghitungan PPh Pasal 21 bagi pegawai yang resign, terdapat dua hal yang perlu diperhatikan. Pertama, pegawai yang berhenti di tengah tahun namun masih memiliki kewajiban subjektif. Kedua, perlakuan bagi pegawai yang berhenti di tengah tahun sekaligus kewajiban subjektifnya juga berhenti. Pada artikel ini akan dibahas mengenai mekanisme penghitungan PPh Pasal 21 bagi pegawai yang resign namun masih memiliki kewajiban subjektif sesuai Peraturan Menteri Keuangan Nomor 168 Tahun 2023 (PMK 168/2023).

Mekanisme Penghitungan PPh Pasal 21 Pegawai Resign

Mekanisme penghitungan PPh Pasal 21 terutang pada bulan tertentu untuk pegawai tetap yang berhenti bekerja sebelum bulan Desember adalah sebagai berikut:

- Hitung PPh Pasal 21 masa pajak terakhir. Masa pajak terakhir adalah masa pajak saat pegawai berhenti. Penghitungan dilakukan menggunakan tarif progresif sesuai Pasal 17 UU PPh dikalikan dengan penghasilan kena pajak dalam tahun pajak yang bersangkutan.

- PPh Pasal 21 yang harus dipotong pada masa pajak terakhir adalah sebesar selisih antara PPh Pasal 21 terutang dengan PPh Pasal 21 yang telah dipotong pada masa pajak sebelumnya.

- Dalam hal terdapat kelebihan pemotongan, atas kelebihan pemotongan PPh tersebut wajib dikembalikan kepada pegawai bersangkutan bersamaan dengan pemberian bukti pemotongan PPh Pasal 21 paling lambat akhir bulan berikutnya setelah masa pajak terakhir.

Berikut ilustrasi penghitungan PPh Pasal 21 bagi karyawan yang berhenti di tengah tahun di suatu perusahaan.

Contoh Penghitungan PPh Pasal 21 Pegawai Resign

Putu Mario (K/2) adalah pegawai pada PT Jaya Giri sejak tahun 2023. Sejak 1 Juli 2024, yang bersangkutan berhenti bekerja. Gaji Putu Mario setiap bulan adalah sebesar Rp8.000.000 dan yang bersangkutan membayar iuran pensiun kepada Dana Pensiun yang pendiriannya telah mendapat persetujuan Menteri Keuangan sejumlah Rp100.000 setiap bulan. Selama bekerja di PT Jaya Giri, Putu Mario hanya menerima penghasilan berupa gaji saja.

Masa Pajak Januari–Mei

Pada masa pajak Januari sampai dengan Juni, PT Jaya Giri melakukan pemotongan berdasarkan ketentuan terbaru pada PMK 168/2023, yakni TER Bulanan dikalikan dengan penghasilan bruto. Putu Mario berstatus K2 dengan penghasilan bruto Rp8.000.000, sehingga berdasarkan lampiran PP 58/2023, tarif efektif yang berlaku adalah TER B 1%. Berikut penghitungan PPh Pasal 21-nya:

| Bulan | Penghasilan Bruto | TER B | PPh Pasal 21 Terutang |

|---|---|---|---|

| Januari | Rp8.000.000 | 1% | Rp80.000 |

| Februari | Rp8.000.000 | 1% | Rp80.000 |

| Maret | Rp8.000.000 | 1% | Rp80.000 |

| April | Rp8.000.000 | 1% | Rp80.000 |

| Mei | Rp8.000.000 | 1% | Rp80.000 |

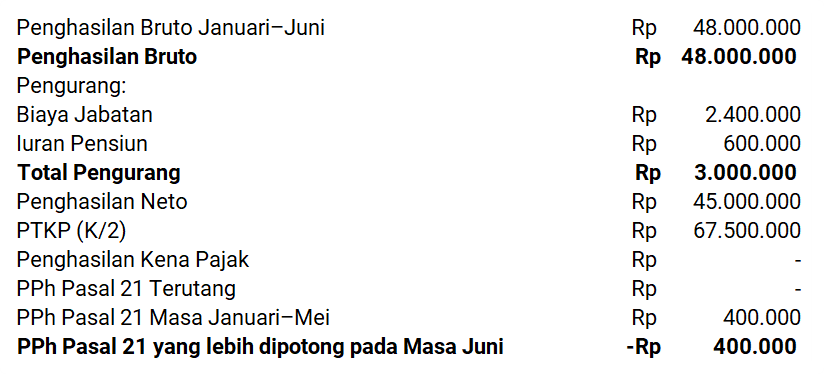

Masa Pajak Juni (Masa Pajak Terakhir)

Putu Mario resign atau berhenti bekerja per 1 Juli 2024. Selanjutnya, dilakukan penghitungan PPh Pasal 21 masa pajak terakhir atas seluruh penghasilan yang diterima sampai dengan bulan Juni 2024.

Setelah dihitung, ternyata penghasilan Putu Mario masih di bawah PTKP, sehingga PPh Pasal 21 yang seharusnya terutang selama Januari sampai dengan Juni 2024 adalah Rp 0. Namun, pada bulan Januari–Mei 2024 telah dilakukan pemotongan, sehingga timbul lebih potong. Kelebihan Potong PPh 21 sebesar Rp400.000 dikembalikan bersamaan dengan bukti potong paling lama satu bulan sejak Putu Mario berhenti bekerja.

Berhenti Bekerja dan Kehilangan Kewajiban Subjektif

Pada saat berhenti bekerja, pegawai juga dapat sekaligus kehilangan kewajiban subjektifnya. Sebagai contoh, pegawai tersebut meninggalkan Indonesia untuk selama-lamanya atau meninggal dunia. Contoh penghitungannya dapat dilihat pada artikel berikut: Menghitung PPh Pasal 21 bagi Pegawai yang Kehilangan Kewajiban Subjektif.