Jika pegawai berhenti bekerja karena meninggalkan Indonesia selama-lamanya atau meninggal dunia, pegawai tersebut sekaligus kehilangan kewajiban pajak subjektif. Dalam hal pegawai berhenti bekerja sekaligus kehilangan kewajiban subjektif, PPh Pasal 21 pada masa pajak terakhir dihitung dengan penghasilan neto yang disetahunkan.

Penghasilan neto disetahunkan dihitung dengan cara:

Penghasilan neto disetahunkan = Penghasilan neto x 12 / masa pajak diperolehnya penghasilan

Selanjutnya, PPh Pasal 21 yang terutang atas penghasilan kena pajak juga diproporsionalkan dengan banyaknya masa perolehan penghasilan.

PPh Pasal 21 terutang disetahunkan = PPh Pasal 21 / 12 x masa pajak diperolehnya penghasilan

Untuk menghitung PPh Pasal 21, Anda dapat mengunduh daftar tarif PPh Pasal 21 dan TER yang telah dirangkum oleh Tim Redaksi Ortax pada tautan berikut ini: Unduh Tabel Tarif dan TER PPh Pasal 21 Tahun 2024

Ilustrasi

Ivana (TK/0) telah bekerja di PT Makmur Abadi sejak tahun 2018. Diketahui bahwa Ivana akan melanjutkan karirnya di luar negeri, dan akan meninggalkan Indonesia untuk selama-lamanya. Ia berhenti bekerja sejak 1 Juni 2024. Selama tahun 2024, ia menerima gaji per bulan sebesar Rp15.000.000 dan di bulan Februari memperoleh bonus sebesar Rp10.000.000.

Masa Pajak Januari–April

Pada masa pajak Januari sampai dengan Mei, PT Makmur Abadi melakukan pemotongan berdasarkan ketentuan terbaru pada PMK 168/2023, yakni TER Bulanan dikalikan dengan penghasilan bruto. Ivana berstatus TK/0 dengan penghasilan bruto Rp15.000.000, sehingga berdasarkan lampiran PP 58/2023, tarif efektif yang berlaku adalah TER A 6%. Berikut penghitungan PPh Pasal 21-nya:

| Bulan | Penghasilan Bruto | TER A | PPh Pasal 21 Terutang |

|---|---|---|---|

| Januari | Rp15.000.000 | 6% | Rp900.00 |

| Februari | Rp25.000.000 | 10% | Rp2.500.000 |

| Maret | Rp15.000.000 | 6% | Rp900.000 |

| April | Rp15.000.000 | 6% | Rp900.000 |

| Total | Rp5.200.000 |

Pada bulan Februari Ivana menerima bonus, terjadi perubahan total penghasilan bruto, sehingga TER yang berlaku berubah.

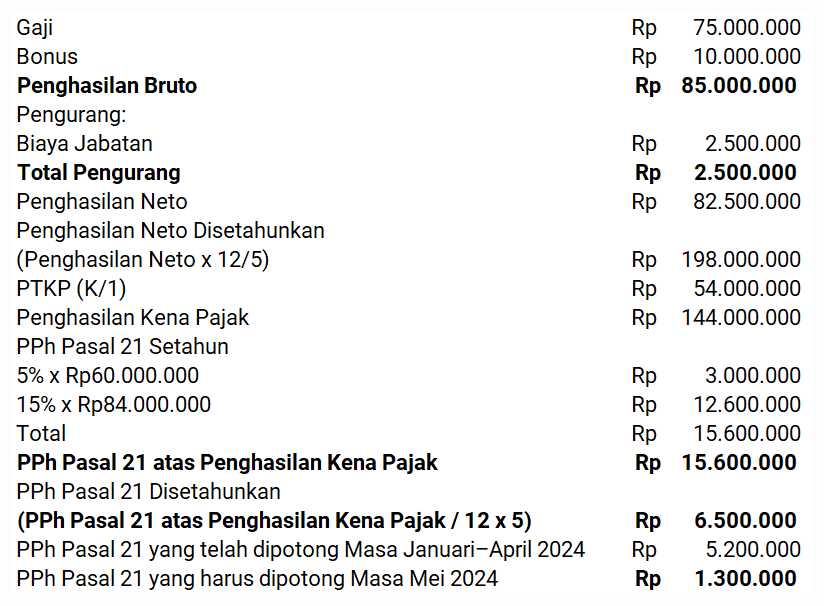

Masa Pajak Terakhir (Mei)

Ivana berhenti bekerja per 1 Juni 2024. Karena akan meninggalkan Indonesia, Ivana juga sekaligus kehilangan kewajiban pajak subjektifnya. Selanjutnya, dilakukan penghitungan PPh Pasal 21 masa pajak terakhir atas seluruh penghasilan yang diterima sampai dengan bulan Mei 2024. Berikut penghitungannya: