Dalam ketentuan teknis penghitungan PPh Pasal 21, dikenal mekanisme penghitungan untuk Masa Pajak dan Masa Pajak terakhir. Masa Pajak terakhir adalah masa Desember atau Masa Pajak tertentu di mana Pegawai Tetap berhenti bekerja. Besarnya PPh Pasal 21 yang harus dipotong untuk Masa Pajak terakhir adalah selisih antara Pajak Penghasilan yang terutang atas seluruh penghasilan kena pajak selama 1 (satu) tahun pajak atau bagian tahun pajak dengan PPh Pasal 21 yang telah dipotong pada masa-masa sebelumnya dalam tahun pajak yang bersangkutan.

Penghitungan PPh Pasal 21 Masa Desember

Dengan berlakunya Peraturan Menteri Keuangan Nomor 168 Tahun 2023 (PMK 168/2023), penghitungan PPh Pasal 21 pada masa pajak dilakukan dengan menerapkan tarif efektif (TER). Di sisi lain, tidak terdapat perubahan yang signifikan dalam penghitungan masa pajak terakhir atau masa Desember. Salah satu ketentuan yang diubah adalah pemberi kerja dapat memperhitungkan zakat sebagai pengurang dalam menghitung PPh Pasal 21.

Untuk menghitung PPh Pasal 21 pada masa Desember, langkah-langkah yang harus dilakukan adalah sebagai berikut:

- hitung seluruh penghasilan bruto dalam satu tahun seperti gaji, tunjangan, dan bonus;

- hitung seluruh pengurang dalam satu tahun seperti biaya jabatan, iuran pensiun yang dibayar pegawai dan zakat yang dibayarkan melalui pemberi kerja;

- penghasilan neto (penghasilan bruto - pengurang) lalu dikurangkan dengan PTKP;

- hitung PPh Pasal 21 dari penghasilan kena pajak (penghasilan neto - PTKP) sesuai dengan tarif Pasal 17 UU PPh;

- hitung PPh Pasal 21 yang kurang/lebih dipotong dengan mengurangkan PPh Pasal 21 terutang dengan PPh Pasal 21 yang telah dipotong pada masa Januari sampai dengan November.

Baca rangkuman penerapan TER pada artikel berikut ini: Skema TER PPh Pasal 21

Contoh Penghitungan PPh Pasal 21 Desember

Ryan (status menikah dengan 2 tanggungan keluarga), bekerja pada PT Adi Pratama Putra sebagai karyawan yang bertugas untuk memasarkan produk (marketing). Dalam kontrak kerja, Ryan memperoleh gaji sebesar Rp9.500.000 dan mendapatkan insentif penjualan sebesar persentase setiap jumlah penjualan yang berhasil dijual kepada customer. Insentif penjualan yang diterima Ryan pada bulan Januari sampai Mei 2024 sebesar Rp8.000.000. Namun, Ryan hanya memperoleh insentif penjualan sebesar Rp5.500.000 pada bulan Juni sampai Desember 2024.

Setiap bulannya, Ryan membayar iuran pensiun kepada perusahaan Dana Pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan setiap masa sebesar Rp200.000.

Masa Januari–November 2024

Status PTKP Ryan adalah K/2, sehingga masuk kategori TER B sesuai lampiran PP 58/2023. Berikut penghitungan PPh Pasal 21 untuk masa Januari sampai dengan November 2024:

| Bulan | Penghasilan Bruto | TER B | PPh Pasal 21 |

|---|---|---|---|

| Januari | Rp17.500.000 | 7% | Rp1.125.000 |

| Februari | Rp17.500.000 | 7% | Rp1.125.000 |

| Maret | Rp17.500.000 | 7% | Rp1.125.000 |

| April | Rp17.500.000 | 7% | Rp1.125.000 |

| Mei | Rp17.500.000 | 7% | Rp1.125.000 |

| Juni | Rp15.000.000 | 6% | Rp900.000 |

| Juli | Rp15.000.000 | 6% | Rp900.000 |

| Agustus | Rp15.000.000 | 6% | Rp900.000 |

| September | Rp15.000.000 | 6% | Rp900.000 |

| Oktober | Rp15.000.000 | 6% | Rp900.000 |

| November | Rp15.000.000 | 6% | Rp900.000 |

| Total | Rp11.025.000 |

Dengan TER, dasar penghitungan untuk setiap masa adalah penghasilan bruto. Dari contoh di atas dapat dilihat terjadi perubahan tarif setelah masa Mei. Hal tersebut karena jumlah penghasilan bruto yang diterima Ryan berubah.

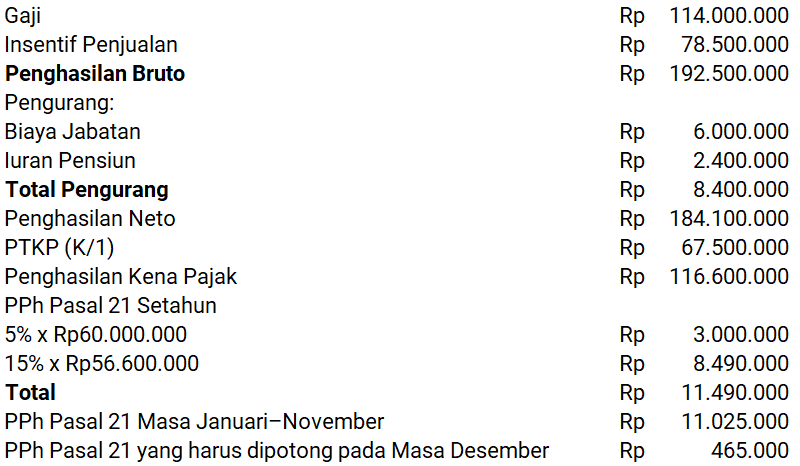

Masa Desember 2024

Pada masa Desember, PT Adi Pratama Putra perlu menghitung besaran penghasilan kena pajak untuk menentukan PPh Pasal 21 yang terutang. Berikut langkah penghitungannya:

Anda dapat memanfaatkan kalkulator dari Ortax untuk menghitung PPh Pasal 21 masa pajak terakhir. Kunjungi link berikut ini: Kalkulator PPh Pasal 21 Masa Pajak Terakhir 2024

Kelebihan PPh Pasal 21 Masa Pajak Desember

Dalam hal jumlah PPh Pasal 21 yang telah dipotong sampai dengan masa sebelumnya tersebut lebih besar daripada PPh Pasal 21 terutang atas seluruh penghasilan dalam tahun kalender yang bersangkutan, atas kelebihan pemotongan PPh Pasal 21 tersebut dikembalikan kepada pegawai tetap yang bersangkutan bersamaan dengan pemberian bukti pemotongan formulir 1721 – A1.

Atas kelebihan pemotongan PPh Pasal 21 untuk pegawai tetap yang bersangkutan, pemotong pajak dapat memperhitungkan dengan PPh Pasal 21 terutang atas penghasilan pegawai tetap lainnya dalam masa pajak yang sama, sehingga jumlah PPh Pasal 21 yang harus disetor oleh pemotong pajak untuk masa pajak tersebut telah mempertimbangkan jumlah kelebihan pemotongan PPh Pasal 21 yang telah diberikan oleh pemotong pajak kepada pegawai tetap yang berhenti bekerja.

Berdasarkan ketentuan di atas, pihak pemotong pajak tidak perlu khawatir apabila terjadi kelebihan pemotongan PPh Pasal 21 untuk masa pajak Desember. Atas kelebihan PPh Pasal 21 setiap pegawai tetap nantinya akan diperhitungkan secara agregat dengan PPh Pasal 21 pegawai tetap lainnya. Namun, apabila hasil penghitungan PPh Pasal 21 secara agregat tersebut menunjukkan kelebihan pemotongan PPh Pasal 21 pada SPT Masa Pajak Desember, atas kelebihan pemotongan tersebut dapat dilakukan kompensasi ke masa pajak berikutnya.