pressfoto / freepik

pressfoto / freepikDengan berkembangnya aktivitas usaha, perusahaan kerap kali membutuhkan tambahan dana untuk menopang aktivitas bisnis. Salah satu cara perusahaan untuk mendapatkan dana adalah melalui pinjaman. Semakin meningkatnya aktivitas lintas batas, perusahaan juga dapat memperoleh pinjaman dari luar negeri. Dalam Peraturan Direktur Jenderal Pajak Nomor PER-25/PJ/2017, wajib pajak badan yang memiliki utang swasta luar negeri diwajibkan untuk menyampaikan laporan utang tersebut setiap tahunnya.

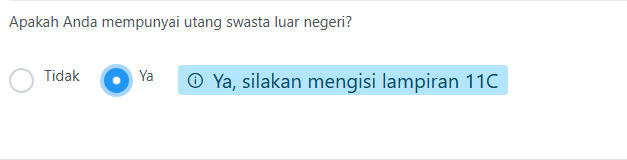

Pelaporan utang swasta luar negeri dalam SPT Tahunan PPh Badan disampaikan sebagai Lampiran 11 C SPT di Coretax sebagaimana diatur pada Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2025 (PER 11/2025). Perlu diketahui, Lampiran 11 C hanya akan muncul jika wajib pajak mengisi pertanyaan pada Lampiran 11 B Penghitungan Biaya Pinjaman yang Dapat Dibebankan Untuk Keperluan Penghitungan Pajak Penghasilan dengan jawaban "Ya".

Petunjuk Pengisian Lampiran 11 C

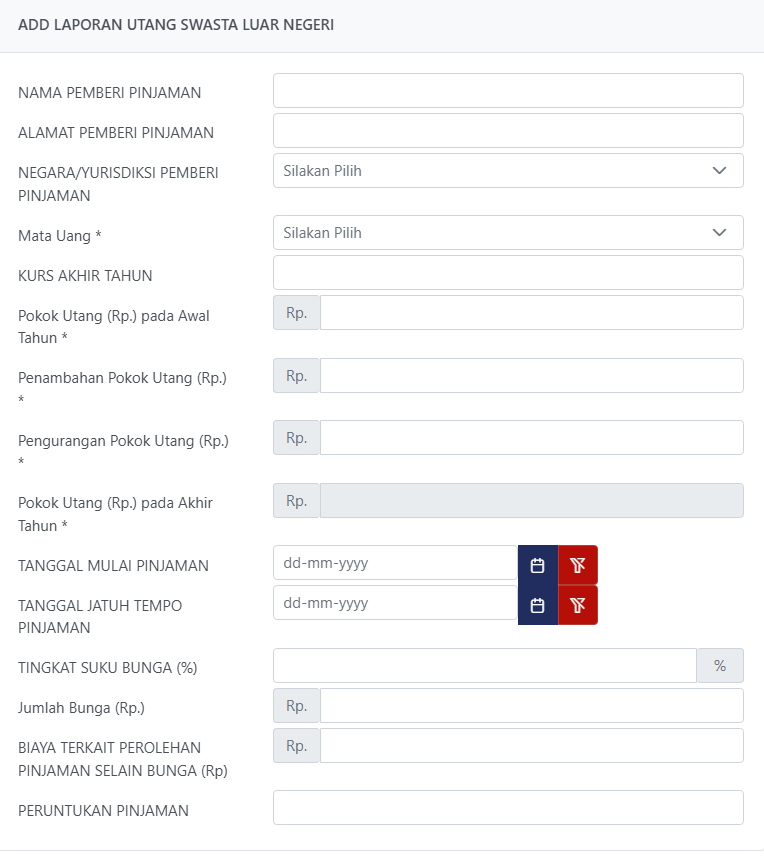

Ketika wajib pajak melaporkan utang swasta luar negeri, terdapat beberapa informasi yang harus dilengkapi oleh wajib pajak. Informasi tersebut yaitu:

-

Kolom Nama, Alamat/Yurisdiksi, dan Negara Pemberi Pinjaman dilengkapi dengan nama, alamat serta negara atau yurisdiksi masing-masing pemberi pinjaman

-

Kolom mata uang diisi dengan mata uang atau kode alfabet mata uang pinjaman sesuai dengan standar internasional, mengikuti drop down list yang disediakan sistem.

-

Kolom Kurs Akhir Tahun Mata Uang diisi dengan kurs yang digunakan untuk mengonversi pinjaman ke satuan mata uang rupiah pada akhir tahun. Namun, jika pinjaman dalam mata uang rupiah, wajib pajak dapat mengisi dengan angka satu (1).

-

Kolom Pokok Utang Awal Tahun dan Pokok Utang Akhir Tahun diisi dengan jumlah pokok utang pada awal tahun atau akhir tahun pembukuan dalam mata uang rupiah. Apabila memakai mata uang asing, maka kolom diisi dengan nilai rupiah menggunakan kurs yang digunakan wajib pajak awal tahun. Hal serupa juga berlaku untuk pengisian nilai pada kolom lainnya jika wajib pajak menggunakan mata uang asing

-

Kolom Mutasi Penambahan Pokok Utang dan Mutasi Pengurangan Pokok Utang diisi dengan jumlah seluruh penambahan atau pengurangan pokok utang selama satu tahun

-

Kolom Tanggal Mulai Jangka Waktu Pinjaman dan Tanggal Jatuh Tempo Jangka Waktu Pinjaman diisi dengan tanggal, bulan, dan tahun dimulai dan berakhirnya jangka waktu pinjaman sesuai perjanjian

-

Kolom Tingkat Suku Bunga diisi dengan tingkat suku bunga pinjaman untuk satu tahun sesuai perjanjian. Bagi wajib pajak dengan tingkat suku bunga pinjaman yang bervariasi dari waktu waktu dalam satu tahun, kolom Tingkat Suku Bunga dapat diisi dengan tingkat suku bunga efektif.

-

Kolom Jumlah Bunga diisi dengan jumlah biaya bunga masing-masing pinjaman untuk satu tahun dalam satuan mata uang rupiah. Jika menggunakan mata uang asing, maka diisi dengan nilai rupiah menggunakan kurs saat pembayaran atau jatuh tempo pembayaran biaya bunga tersebut.

Konsekuensi Tidak Menyampaikan Laporan Utang Swasta Luar Negeri

Lampiran 11 C wajib disampaikan oleh wajib pajak badan yang memiliki pinjaman dari luar negeri. Apabila hal tersebut tidak dilakukan, SPT Tahunan PPh Badan yang disampaikan dinyatakan tidak lengkap. Selain itu, sebagai konsekuensi, biaya pinjaman yang terutang tersebut tidak dapat dikurangkan dari penghasilan bruto dalam menghitung penghasilan kena pajak.