jannoon28 / freepik

jannoon28 / freepikSelain karena adanya hubungan kepemilikan modal, hubungan istimewa antara Wajib Pajak juga dapat terjadi karena adanya penguasaan melalui penguasaan manajemen. Hal tersebut tercantum dalam Pasal 18 ayat (4) UU Nomor 7 Tahun 1983 tentang Pajak Penghasilan s.t.d.t.d UU Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan ("UU PPh").

Pasal 18 ayat (4) UU PPh berbunyi:

“Hubungan istimewa dianggap ada apabila memenuhi salah satu atau lebih dari 3 (tiga) kriteria. Salah satu kriterianya adalah Wajib Pajak menguasai Wajib Pajak lainnya atau dua atau lebih Wajib Pajak berada di bawah penguasaan yang sama baik langsung maupun tidak langsung.”

Dari ayat tersebut, dapat diketahui bahwa hubungan istimewa tanpa adanya kepemilikan saham dapat timbul akibat penguasaan manajemen baik secara langsung maupun tidak langsung. Berikut ini adalah contoh penguasaan manajemen secara langsung maupun tidak langsung.

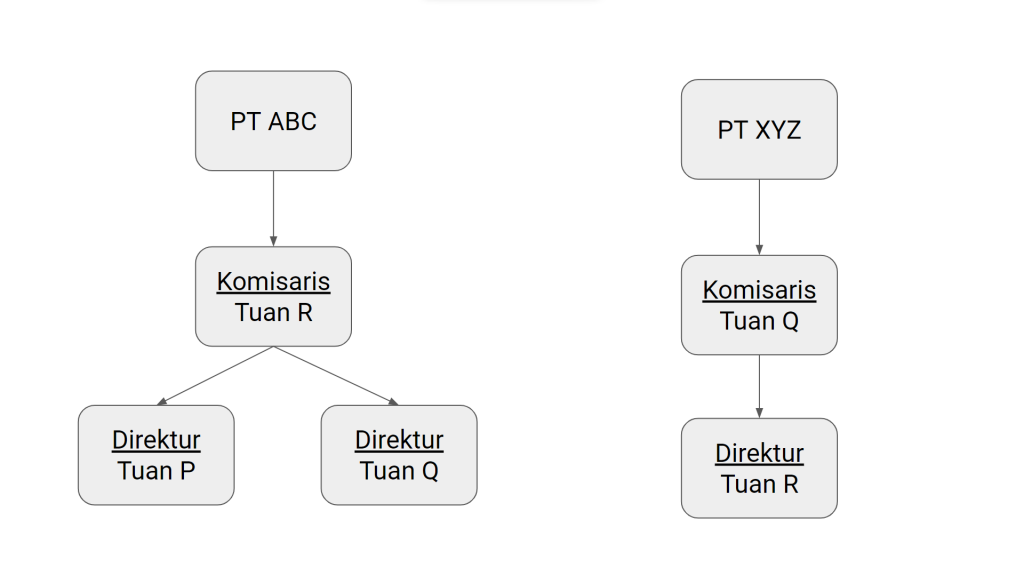

Penguasaan Manajemen Secara Langsung

Tuan P dan Tuan Q, adalah direktur PT ABC, sedangkan Tuan R adalah komisaris PT ABC. Selain itu, Tuan R juga menjadi direktur di PT XYZ, dan Tuan Q sebagai komisaris di PT XYZ.

Dalam contoh di atas, antara PT ABC dan PT XYZ mempunyai hubungan penguasaan manajemen secara langsung, karena Tuan Q selain bekerja sebagai direktur di PT ABC juga bekerja sebagai komisaris PT XYZ. Di samping itu, Tuan R selain bekerja sebagai komisaris di PT ABC juga bekerja sebagai direktur di PT XYZ.

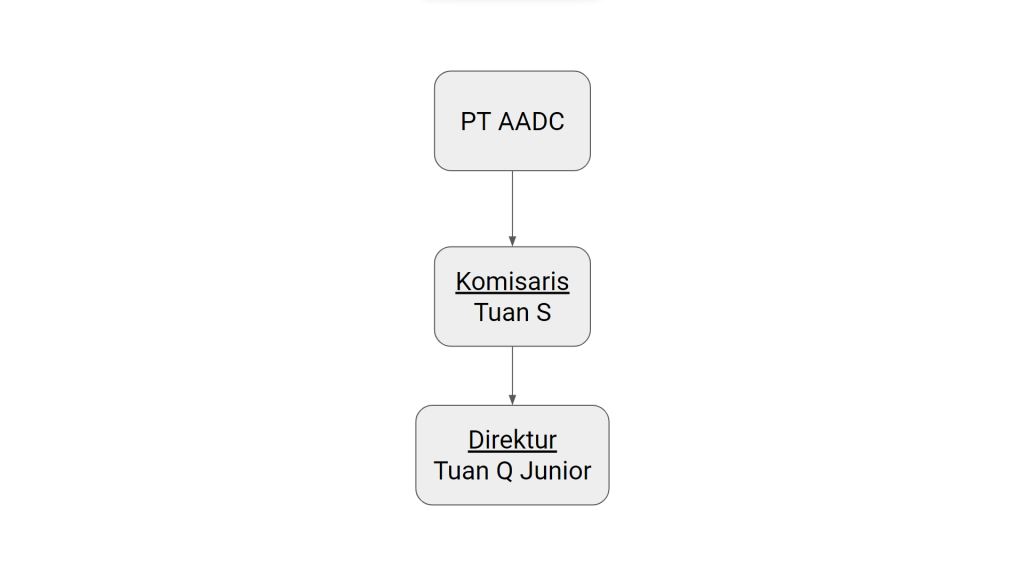

Contoh kedua, Tuan Q Junior adalah direktur PT AADC, sedangkan Tuan S merupakan komisaris PT AADC. Tuan Q Junior adalah anak dari Tuan Q yang menjadi direktur PT ABC dan komisaris PT XYZ.

Demikian pula antara PT XYZ dan PT AADC mempunyai hubungan penguasaan manajemen secara langsung, karena terdapat hubungan keluarga antara Tuan Q (ayah) yang bekerja sebagai komisaris di PT XYZ dengan Tuan Q Junior (anak) yang bekerja sebagai direktur di PT AADC. Jika PT AADC menerima bantuan atau sumbangan dari PT XYZ (atau sebaliknya), maka bantuan atau sumbangan tersebut merupakan objek pajak bagi pihak yang menerima.

Dengan demikian, antara PT ABC dengan PT XYZ, dan PT XYZ dengan PT AADC memiliki hubungan istimewa. Sebagai konsekuensi, tiap transaksi yang dilakukan antara PT ABC dan PT XYZ harus memenuhi prinsip kewajaran dan kelaziman usaha.

Penguasaan Manajemen Secara Tidak Langsung

Tuan J adalah direktur PT MNO, dan Tuan K sebagai komisaris PT MNO. Tuan J dan Tuan K nyata-nyata mempunyai wewenang dalam menentukan kebijaksanaan dan/atau mengambil keputusan dalam rangka menjalankan kegiatan PT TUV, misalnya berwenang menandatangani kontrak dengan pihak ketiga, menandatangani cek, dan sebagainya walaupun Tuan P dan/atau Tuan K tidak tercantum namanya dalam susunan pengurus yang tertera dalam akta pendirian maupun akta perubahan PT TUV. Dalam contoh tersebut, antara PT MNO dan PT TUV dapat dikatakan mempunyai hubungan penguasaan manajemen secara tidak langsung.

Dengan demikian, antara PT MNO dan PT TUV memiliki hubungan istimewa. Sebagai konsekuensi, tiap transaksi yang dilakukan antara PT MNO dan PT TUV harus memenuhi prinsip kewajaran dan kelaziman usaha.