Sebagai persiapan implementasi Coretax pada tahun 2025, pemerintah telah merilis Peraturan Menteri Keuangan Nomor 81 Tahun 2024 (PMK 81/2024). PMK tersebut mengatur berbagai ketentuan perpajakan, termasuk hak dan kewajiban bagi wajib pajak yang memiliki lebih dari satu tempat kegiatan usaha.

Merujuk Pasak 464 PMK 81/2024, wajib pajak yang memiliki satu atau lebih tempat kegiatan usaha, hak dan kewajiban perpajakannya dilakukan terpusat menggunakan NPWP pusat.

“Pelaksanaan hak dan pemenuhan kewajiban perpajakan Wajib Pajak atas satu atau lebih tempat kegiatan usaha sejak:

a. Masa Pajak Januari 2025; dan

b. Tahun Pajak 2025 untuk jenis pajak Pajak Bumi dan Bangunan,

dilakukan secara terpusat menggunakan Nomor Pokok Wajib Pajak yang terdaftar sesuai tempat tinggal atau tempat kedudukan Wajib Pajak,” bunyi Pasal 464 PMK 81/22024.

Hal ini selaras dengan ketentuan PMK Nomor 112/PMK.03/2022 s.t.d.t.d PMK Nomor 136 Tahun 2023 yang mengatur penggunaan NPWP cabang berakhir di 30 Juni 2024. Administrasi dilakukan dengan NPWP pusat dan menggunakan tambahan identitas berupa Nomor Identitas Tempat Kegiatan Usaha (NITKU).

Tidak Menghapuskan Kewajiban Pemotongan/Pemungutan oleh WP Cabang

Penggunaan NITKU dan tidak berlakunya NPWP cabang tidak menghapuskan kewajiban wajib pajak cabang. Wajib pajak tersebut tetap berkewajiban melakukan pemotongan atau pemungutan pajak sesuai dengan ketentuan perundang-undangan.

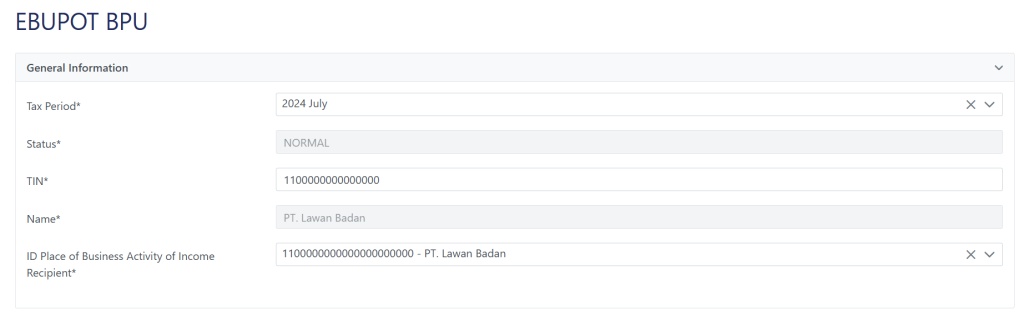

Sistem Coretax juga telah mengakomodasi NITKU dalam pembuatan bukti potong. NITKU wajib dicantumkan pada identitas lawan transaksi pada bagian General Information seperti gambar berikut ini:

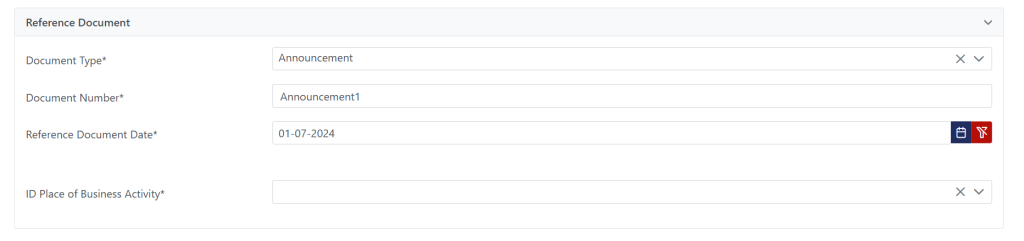

Pihak yang melakukan pemotongan/pemungutan juga wajib mencantumkan NITKU pada bagian Reference Document seperti gambar berikut ini:

Pemusatan PPN Secara Jabatan

Meskipun NPWP cabang tidak akan digunakan pada saat impelementasi Coretax, saat ini DJP belum melakukan pemusatan PPN secara jabatan. Dalam Pengumuman Direktur Jenderal Pajak Nomor PENG-26/PJ.09/2024, disebutkan bahwa akan dilakukan pemusatan secara jabatan saat penerapan Coretax nanti dan diatur dengan peraturan Direktur Jenderal Pajak.

“Pemberlakuan pemusatan tempat PPN terutang secara jabatan pada tempat tinggal atau tempat kedudukan akan dilakukan bersamaan dengan implementasi Sistem Inti Administrasi Perpajakan (Core Tax Administration System atau selanjutnya disebut Coretax), yang akan ditentukan lebih lanjut oleh Direktur Jenderal Pajak,” bunyi pengumuman tersebut.