Deposit pajak merupakan pembayaran pajak yang belum merujuk pada kewajiban pajak tertentu. Mekanisme pembayaran pajak menggunakan deposit akan mulai diterapkan pada Coretax mulai 1 Januari 2025.

Ketentuan mengenai deposit pajak diatur dalam Peraturan Menteri Keuangan Nomor 81 Tahun 2024 (PMK 81/2024). Apa saja pengaturannya? Berikut rangkumannya.

Pengisian Deposit Pajak

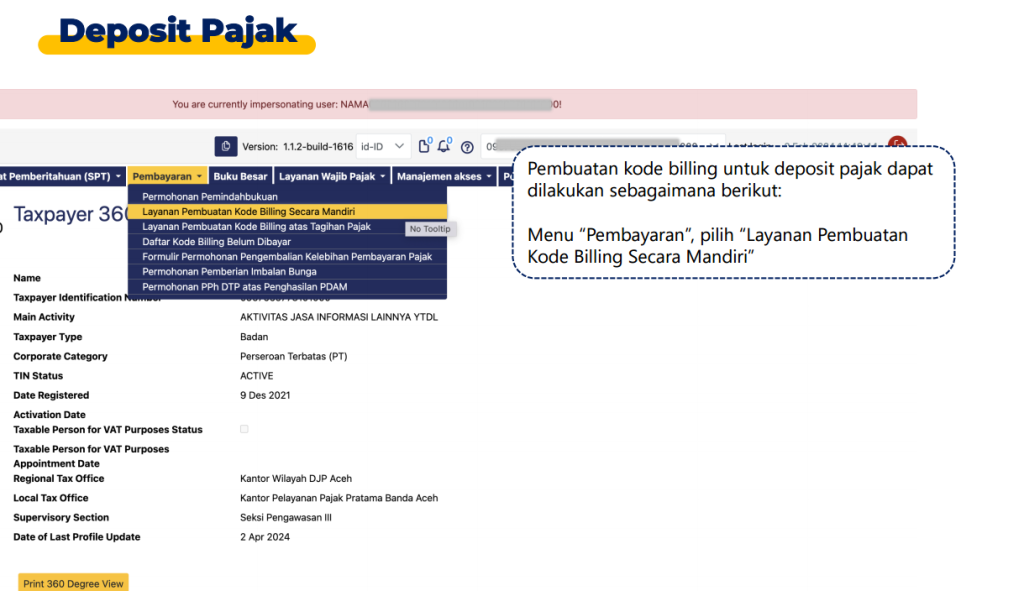

Terdapat tiga mekanisme pengisian deposit pajak. Pertama, pembayaran melalui sistem penerimaan negara secara elektronik. Pada menu Pembayaran, wajib pajak dapat memilih Layanan Pembuatan Kode Billing Secara Mandiri.

Untuk melakukan pengisian saldo deposit pajak, buat kode billing menggunakan Kode Akun Pajak 411618 dan Kode Jenis Setoran 100.

Kedua, pengisian saldo lewat permohonan pemindahbukuan. Wajib pajak dapat melakukan pemindahbukuan ke saldo deposit pajak.

Ketiga, permohonan atas sisa kelebihan pembayaran pajak atau sisa imbalan bunga setelah diperhitungkan dengan Utang Pajak. Apabila terdapat kelebihan pembayaran pajak atau sisa imbalan bunga, wajib pajak dapat memilih untuk memasukkan jumlah kelebihan atau imbalan bunga tersebut ke saldo deposit pajak. Pengisian ke deposit dilakukan atas persetujuan wajib pajak.

Pembayaran Pajak dengan Deposit

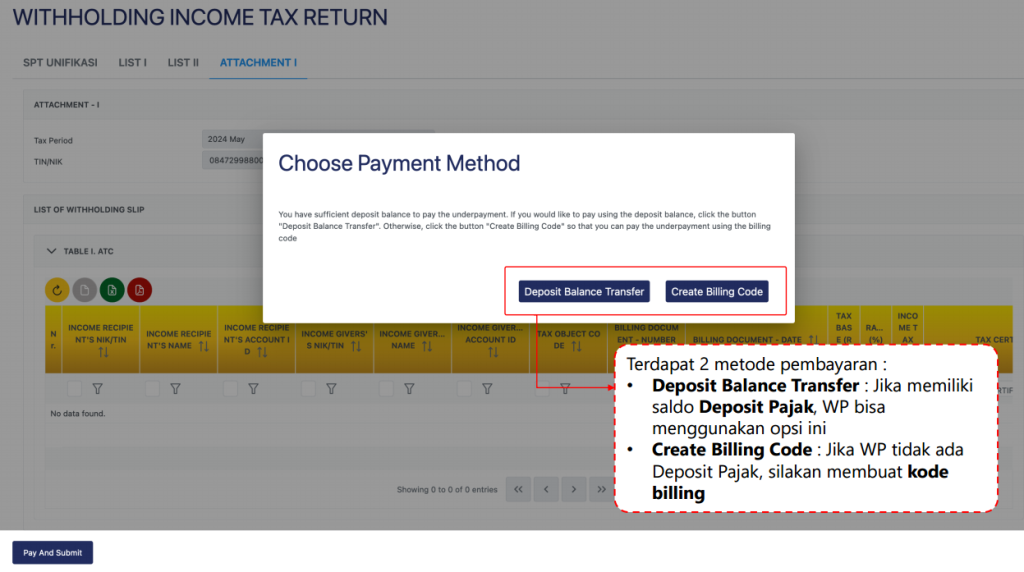

Merujuk Pasal 103 ayat (2) PMK 81/2024, pembayaran dan penyetoran pajak menggunakan deposit pajak dilakukan melalui pemindahbukuan. Sebagai contoh, opsi pembayaran dengan deposit akan muncul pada saat sebelum melakukan pelaporan SPT Masa Unifikasi. Wajib pajak dapat memilih opsi Deposit Balance Transfer untuk menggunakan saldo deposit pajak.

Sisa Saldo Deposit Dapat Diminta Kembali

Merujuk Pasal 122 ayat (3) PMK 81/2024, pembayaran Deposit Pajak yang tidak digunakan untuk pelunasan pajak dapat diajukan pengembalian. Pengembalian dilakukan dengan mekanisme pengembalian atas kelebihan pembayaran pajak yang seharusnya tidak terutang.