Dengan berkembangnya teknologi, pemberian jasa ke luar negeri (freelance) secara online atau remote working semakin lumrah dilakukan. Penghasilan luar negeri dari kegiatan freelance yang pekerjaan dilakukan di Indonesia secara online atau remote working umumnya tidak dipotong pajak di luar negeri. Namun, penghasilan tersebut tetap wajib dilaporkan dan dapat dikenakan pajak sesuai dengan ketentuan perundang-undangan perpajakan di Indonesia.

Pengenaan Pajak atas Penghasilan Pekerjaan Freelance dari Luar Negeri

Sesuai Pasal 4 ayat (1) UU Pajak Penghasilan (PPh), PPh dikenakan atas setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia. Penghasilan dari dalam negeri dan luar negeri akan digabungkan dan dikenakan pajak sesuai dengan ketentuan yang berlaku.

Jika memperoleh penghasilan dari luar negeri, wajib pajak juga perlu memperhatikan kembali terkait ketentuan tax treaty yang berlaku antara negara sumber dengan Indonesia. Dalam konteks pekerjaan freelance atau pemberian jasa yang dilakukan online atau remote, secara umum negara sumber tidak melakukan pemotongan pajak. Hal ini dikarenakan pengenaan pajak di negara sumber atas penghasilan jasa masih melihat kehadiran fisik atau physical presence.

Untuk ilustrasi, Tuan A (residen Indonesia) memberikan jasa kepada Mr. C (residen Vietnam). Transaksi ini dapat dianalisis dengan ketentuan Article 14 Tax Treaty Indonesia dengan Vietnam. Berikut bunyi dari pasal tersebut.

“Income derived by a resident of a Contracting State in respect of professional services or other activities of an independent character shall be taxable only in that State except in the following circumstances, when such income may also be taxed in the other Contracting State:

- if he has a fixed base regularly available to him in the other Contracting State for the purpose of performing his activities, in that case, only so much of the income as is attributable to that fixed base may be taxed in that other Contracting State; or

- if his stay in the other Contracting State is for a period or periods amounting to or exceeding in the aggregate 90 days within any twelve-month period; in that case, only so much of the income as is derived from his activities performed in that other State may be taxed in that State.”

Sesuai pasal di atas, dapat diinterpretasikan bahwa pada dasarnya hak pemajakan atas penghasilan dari professional services berada pada negara domisili, dalam contoh ini Indonesia. Namun, negara sumber, dalam contoh ini Vietnam, berhak mengenakan pajak apabila Tuan A memiliki tempat tinggal (fixed base) di Vietnam, atau datang/berada di Vietnam dalam jangka waktu 90 atau lebih selama 12 bulan. Jika pekerjaan Tuan A dilakukan secara online atau remote tanpa kehadiran fisik ke Vietnam, Vietnam tidak memiliki hak pemajakan atas penghasilan yang diterima Tuan A.

Apakah Perlu Surat Keterangan Domisili?

Ketentuan pada tax treaty hanya dapat dimanfaatkan oleh pihak yang berhak, dalam hal ini residen dari negara yang ada dalam perjanjian. Salah satu dokumen untuk membuktikan bahwa orang/badan merupakan residen dari suatu negara adalah Certificate of Domicile atau Surat Keterangan Domisili.

Wajib pajak dalam negeri dapat mengajukan permintaan Surat Keterangan Domisili kepada Direktorat Jenderal Pajak. Anda dapat melihat tata caranya pada artikel berikut ini: Cara Membuat SKD bagi Subjek Pajak Dalam Negeri

Penghitungan dan Pelaporan Penghasilan Freelance Luar Negeri pada SPT Tahunan PPh OP

Merujuk kembali Pasal 4 ayat (1) UU PPh, pajak dikenakan atas penghasilan dari dalam negeri maupun luar negeri. Pada akhir tahun pajak, wajib pajak akan menghitung kembali seluruh penghasilan yang diperoleh pada tahun yang bersangkutan. Penghasilan bagi orang pribadi yang diperoleh dari dalam negeri dan luar negeri akan dikenakan PPh sesuai dengan tarif Pasal 17 ayat (1) huruf a UU PPh.

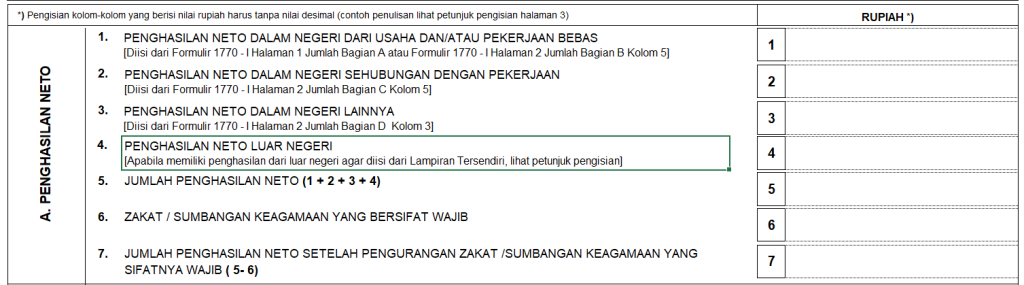

Dalam pelaporan PPh Orang Pribadi, wajib pajak yang memberikan jasa freelance (pekerjaan bebas) dapat menggunakan formulir 1770. Penghasilan dari luar negeri dilaporkan pada Formulir Induk SPT 1770 Bagian A Kolom 4.

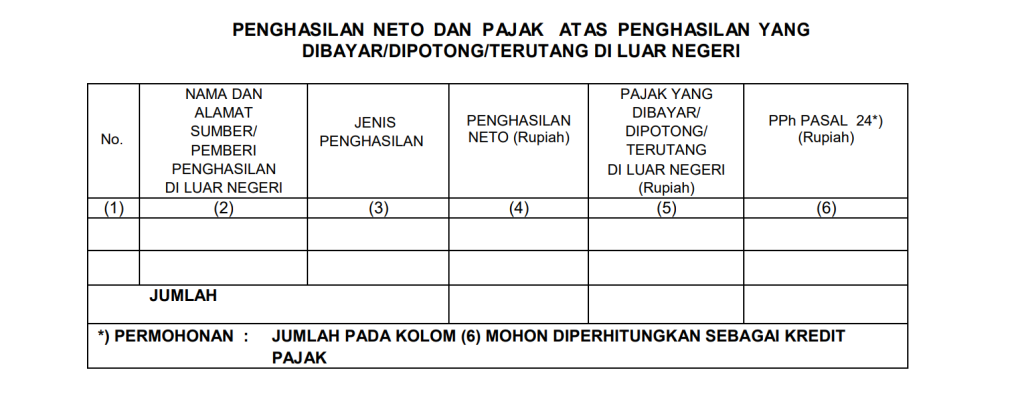

Selain itu, wajib pajak yang memperoleh penghasilan dari luar negeri perlu membuat lampiran tersendiri yang berisi informasi mengenai penghasilan tersebut. Contoh lampiran yang dibuat dapat dilihat pada gambar berikut ini:

Contoh Penghitungan Pajak Freelance Luar Negeri

Tom (TK/0) merupakan seorang video editor yang seluruh pekerjaannya dilakukan secara remote. Ia mendapat banyak klien dari luar negeri. Selama tahun 2023, dari seluruh proyek yang berasal yang didapat dari klien luar negeri, Tom menerima penghasilan sebesar USD 20.000 yang telah dikonversi ke mata uang Rupiah senilai Rp310.000.000. Penghasilan tersebut tidak dipotong pajak oleh kliennya yang berada di luar negeri.

Selain itu, ia juga mendapat penghasilan dari Indonesia sebesar Rp180.000.000. Terdapat bagian dari penghasilan tersebut yang telah dipotong PPh Pasal 21 sebesar Rp500.000. Penghitungan PPh OP untuk Tom pada tahun 2023 adalah sebagai berikut:

| Penghasilan Neto Dalam Negeri | Rp180.000.000 |

| Penghasilan Neto Luar Negeri | Rp310.000.000 |

| Jumlah Penghasilan Neto | Rp490.000.000 |

| Penghasilan Tidak Kena Pajak | Rp54.000.000 |

| Penghasilan Kena Pajak | Rp446.000.000 |

| PPh Terutang | |

| 5% x Rp60.000.000 | Rp3.000.000 |

| 15% x Rp190.000.000 | Rp28.500.000 |

| 25% x Rp196.000.000 | Rp49.000.000 |

| Jumlah PPh Terutang | Rp80.500.000 |

| Kredit PPh Pasal 21 | Rp500.000 |

| PPh OP Kurang (Lebih) Bayar | Rp80.000.000 |

Sesuai dengan penghitungan di atas, Tom harus membayar PPh OP sebesar Rp80.000.000.